Caros leitores, encerro (por ora) essa série apresentando finalmente a melhor carteira de investimentos de todos os tempos.

Por favor, coloquem nos comentários quais outros tópicos vocês gostariam de ver aqui nessa série. E eu prometo que assim que ela bater a marca de 1.000 visualizações (hoje está em 350), eu volto aqui para incrementar a série. É claro que vocês podem ajudar com isso divulgando o blog. ;)

Já falamos aqui sobre o básico que você precisa saber para investir. Sobre as duas verdades absolutas do mercado: que o mercado de ações sempre sobe, e que os juros sempre caem. Mas essas são tendências de longo prazo e é possível evitar oscilações de curto prazo com títulos de renda fixa. E falei sobre minha preferência pelo mercado de ações norte-americano ao invés do brasileiro. Esse último gerou uma discussão super rica e interessante com o Ficando Tranquilo (obrigada!), que vocês podem acompanhar nos comentários.

Mas agora chegou a hora de reunir tudo que falamos na construção de uma carteira.

E eu digo que ela é a melhor carteira de investimentos de todos os tempos porque é exatamente isso, ela funciona para qualquer momento. Para períodos de alta e de baixa. Para momentos de pessimismo e otimismo. E com uma regra de bolso básica para navegar.

Então vamos a ela!

A melhor carteira de investimentos de todos os tempos é formada por:

1. Reserva de emergência alocada em CDB com liquidez diária

2. CDBs que paguem pelo menos IPCA+5% (ou LCI/LCA que paguem pelo menos IPCA + 4%)

3. Tesouro Direto que paguem pelo menos IPCA+5%

4. ETF de bolsa americana com dólar (IVVB11 ou CSPX, para quem tem conta lá fora)

Para facilitar, eu vou chamar a melhor carteira de investimentos de todos os tempos de MCITT daqui para frente.

Antes de investir, você precisa criar uma reserva de emergência

Os investimentos da MCITT buscam um retorno digno de um investidor profissional. E como tudo nessa vida também partilha da máxima de que “quem não arrisca, não petisca”.

Ou seja, são investimentos com risco.

As pessoas morrem de medo de investir por conta dos riscos associados aos investimentos. Mas se você leu a série inteira até aqui, então já deve ter entendido que é muito pouco provável que você perca 100% do que investir na MCITT.

Mas a vida é cheia de imprevistos. E você pode precisar de dinheiro nesses momentos. Então é bom que você tenha uma reserva de emergência, que é aquele dinheiro que você consegue utilizar imediatamente, sem riscos.

A recomendação básica é que você deixe entre 6 a 12 meses de gastos em uma reserva de emergência. Ou seja, se você gasta R$5mil por mês, então precisa alocar de R$30mil a R$60mil na reserva de emergência.

Essa reserva deve ser alocada em um CDB com liquidez diária. De preferência que renda 100% do CDI, o que você consegue facilmente negociando com o seu banco tradicional.

O mais importante é que seja um CDB com liquidez diária. Ou seja, um CDB que se você precisar solicitar o resgate, o dinheiro cairá imediatamente na sua conta.

Não caia na tentação de alocar num CDB que rende 200% do CDI mas que vence só daqui a 3 meses. Se você precisar do dinheiro antes disso, você vai ficar na mão.

Com a sua reserva criada, você pode partir para a construção da MCITT, que eu explico a seguir.

Por que essa é a melhor carteira de investimentos de todos os tempos?

Porque essa carteira garante que você sempre vai comprar os ativos na baixa, e vender na alta. Simples assim.

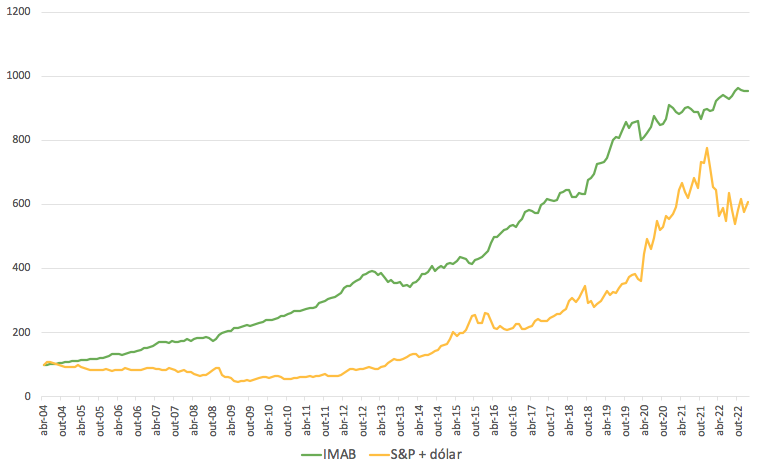

Abaixo estão os gráficos do índice IMA-B (índice que acompanha a evolução dos preços dos títulos públicos atrelados ao IPCA) com o índice S&P + dólar.

Esse é um gráfico de retorno acumulado. E olhando assim, eles parecem bem correlacionados. Afinal, ambos têm uma tendência clara para cima. O que só reforça as duas verdades que eu já tanto citei aqui: o mercado de ações sempre sobe e os juros sempre caem.

Mas no dia a dia a sua vida como investidor vai ser bem mais emocionante do que essas duas linhas indicam. Isso porque você vai experimentar diversas oscilações de curto prazo. Vai ser um eterno “tô rico, tô pobre”.

Mas a MCITT vai sofrer menos com essas oscilações. Isso porque ela é composta por ativos que se movem em direções opostas. E aí você atinge o nirvana do mundo dos investimentos: maximiza o retorno e diminui os riscos da sua carteira.

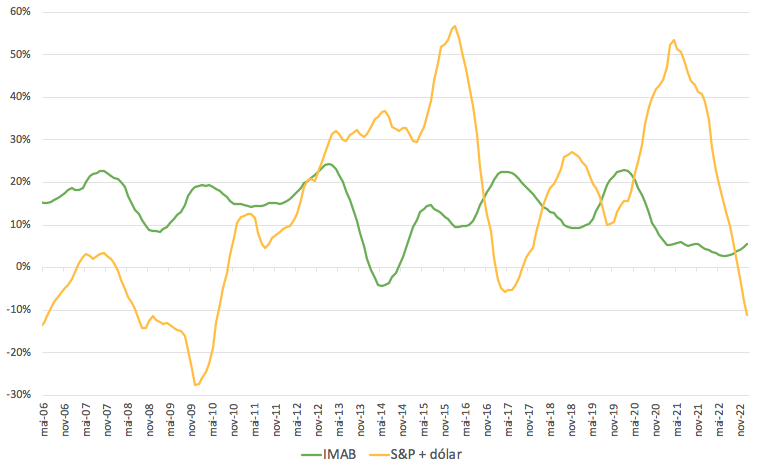

Abaixo está o gráfico do retorno anual do IMA-B e do S&P + dólar. Eu transformei esses retornos em média móvel para suavizar as séries, uma das artimanhas que nós economistas adoramos para deixar o gráfico mais visual.

Pelo gráfico dá para perceber que os retornos dessas séries se movem na direção oposta. Elas têm uma correlação de -0,37, para quem gosta de estatísticas!

E é por isso que o risco dessa carteira é menor. Quando você fica “pobre” com seu investimento no TD, você provavelmente vai ficar “rico” com seu investimento em S&P + dólar. E o CDB estará lá para te dar tranquilidade nos raros momentos que esses dois ativos estiverem mal das pernas.

Essa discussão de reduzir os riscos da carteira não é muito bem vista entre alguns investidores. Afinal de contas, se você é um investidor com foco no longo prazo, você quer o máximo de retorno e f#d@-se o risco, certo?

Eu discordo. A gente vive a vida no presente. E o presente, é o curto prazo. A sensação de estar “pobre” no curto prazo é cruel. Pode significar o fim da sua vida FIRE. E você não precisa acreditar apenas em mim, se você ler o livro A psicologia financeira vai perceber que nem sempre somos tão racionais assim. A gente deixa o emocional interferir nas nossas decisões. Então eu acho que a gente tem que olhar sim para o risco da nossa carteira de investimentos.

Qual a explicação racional (e não só estatística) da redução de risco?

Até aqui eu provei que, estatisticamente e historicamente, o IMA-B e o S&P + dólar são descorrelacionados.

Mas tem uma explicação lógica para isso? E devemos esperar que essas séries continuarão descorrelacionadas nos próximos anos?

A resposta é sim.

Quando o Brasil passa por alguma crise (interna ou externa), o medo de que o país dê um calote na dívida é maior. Logo, os juros tendem a subir no curto prazo. E nesse caso você achará facilmente CDBs ou títulos do Tesouro Direto que rendam pelo menos IPCA+5%.

Se você estiver precisando de liquidez num período ruim do Brasil, provavelmente o dólar estará nas alturas e você venderá seu ETF de bolsa americana com algum ganho.

Quando o Brasil estiver numa fase boa, esses CDBs e títulos do Tesouro Direto provavelmente vão sumir. E provavelmente o câmbio vai estar baixo por conta do otimismo com o país. Isso significa que é uma boa hora para comprar dólar e investir no S&P.

E se você precisar de liquidez num período de otimismo para o Brasil, você não vai conseguir reinvestir os títulos de renda fixa que forem vencendo a taxas de pelo menos IPCA+5%. Aí você aproveita o vencimento desses títulos para gerar liquidez.

Ou seja, não importa o período do Brasil, essa carteira vai funcionar bem em todos os tempos. Ou você compra títulos de renda fixa que estão pagando bem, ou você aproveita para comprar dólar em baixa. Por isso ela é a melhor carteira de investimentos de todos os tempos.

Qual deve ser a composição da carteira?

Vou dar uma resposta que todo mundo odeia, depende.

Até seria possível fazer um estudo que encontraria os pesos ótimos dessa carteira visando maximizar o retorno para o menor nível de risco possível. Mas não acho um exercício válido.

Não é por preguiça desta blogueira (talvez seja um pouco), mas principalmente porque o passado provavelmente não irá se repetir no futuro. Então o mais provável é que a composição que foi ótima entre 2004 e 2023, não será a composição ótima de 2023-2043.

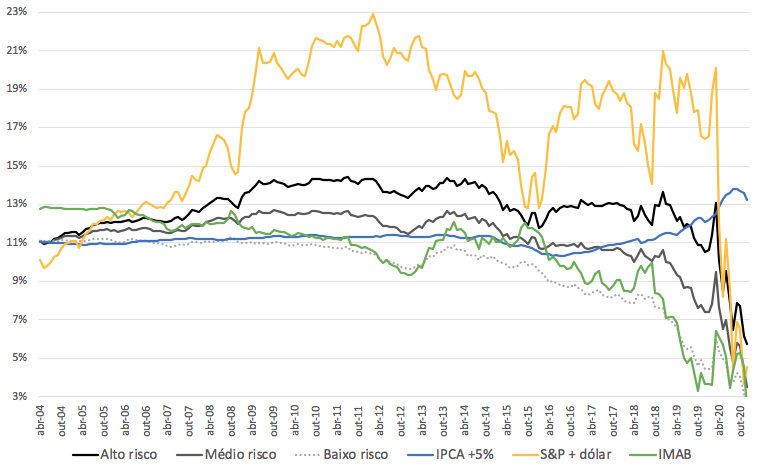

Ainda assim, a título de curiosidade, eu criei 3 carteiras com as seguintes composições:

1. Alto risco: 50% S&P com dólar + 25% TD + 25% CDBs

2. Médio risco: 1/3 S&P com dólar + 1/3 TD + 1/3 CDBs

3. Baixo risco: 10% S&P com dólar + 40% TD + 50% CDBs

Abaixo está o gráfico do retorno anualizado para diferentes datas de investimentos dessas 3 carteiras, bem como os ativos que compõem essa carteira.

Não é surpresa que o retorno da carteira alto risco foi melhor, considerando diferentes datas iniciais de aporte. Mas fica claro no gráfico acima que quanto mais S&P você tolerar na sua carteira, mais fortes serão as emoções no dia a dia.

A MCITT na prática

A minha carteira de investimentos é a que eu chamei de alto risco. Eu tenho 2/3 do meu patrimônio em ativos financeiros e 1/3 em imóveis. E do primeiro grupo, eu tenho 1/3 num mix de CDBs com TD e 1/3 em S&P com dólar.

Mas é mentira que minha carteira respeita fielmente essa divisão. Talvez seria até impossível por conta da falta de liquidez dos CDBs. E seria ineficiente tentar replicar isso na vida real. Imagina o quanto eu não perderia com pagamento de impostos e taxas de corretagem.

Ainda assim, eu faço os melhores esforços para manter essas proporções. Elas servem como guia na hora de escolher onde colocar dinheiro novo. Sim, estou aposentada, mas as fontes de renda não secaram. Sempre tem renda extra entrando ou algum título de renda fixa vencendo.

E eu também uso meus investimentos em dólar para pagar minhas viagens internacionais. Mas antes de decidir vender meu ETF para pagar a viagem, eu verifico a composição da minha carteira. Se a alocação em S&P está menor (provavelmente porque o real apreciou ou porque o S&P está em baixa), eu opto por comprar mais dólares ao invés de vender o ETF.

Então, caros leitores, a resposta da composição ótima da MCITT depende muito da sua situação de vida, dos seus planos de gastos futuros e do momento do mercado.

O importante dessa série é conhecer quais são os ativos que você deve ter na sua carteira. Que recapitulando, são:

1. Reserva de emergência alocada em CDB com liquidez diária

2. CDBs que paguem pelo menos IPCA+5% (ou LCI/LCA que paguem pelo menos IPCA + 4%)

3. Tesouro Direto que paguem pelo menos IPCA+5%

4. ETF de bolsa americana com dólar (IVVB11 ou CSPX, para quem tem conta lá fora)

Investindo de maneira diversificada nessas 3 classes de ativos você evita todos os custos associados aos fundos, aproveita das duas grandes verdades sobre investimentos (que os juros sempre caem e a bolsa sempre sobe), sofre menos com oscilações de mercado, e garante uma carteira que funciona bem tanto em períodos de otimismo quanto em períodos de pessimismo no Brasil.

Fala se não é a melhor carteira de investimentos de todos os tempos?

Respostas de 34

Muito bom o blog, ja to devorando tudo. Ja vi estudos de um brasileiro que esta na nova zelandia.e fez varias simulacoes e chegou nessa composicao sua.

50% ivvb11 e 50% b5p211 (etfs de imab 5).

Como estudie muito sobre biticoin e agora temos etf pra investir sem ficar se preocupando com as questões de autocustodia, minha careita perfeita ficou em 33% ivvb11, 33% imab5 e 34% qbtc11 (etf que compra somente bitcoin).

Falo de bitcoin pois ele é diferente de cripto e as milhares de moedinhas que existem. Ele seria justamente a forma de se proteger de um calote de governo americano no futuro.

Olá Lilian, descobri seu blog e já coloquei em favoritos aqui. Parabéns pelo conteúdo e didática! Uma pergunta: sobre comprar títulos de renda fixa que estão pagando bem (IPCA +6 por exemplo), não é interessante via ETF? Por exemplo, NTNS11 que manterá um histórico ou média de IPCA? O que acha desta estratégia?

Oi Fabio!

O instrumento que você escolher não invalida a tese, então pode compor com ETF sim.

Mas acho que tem dois fatores que a favor da compra de títulos diretamente:

1. Você sabe exatamente qual rentabilidade está garantida na sua carteira;

2. Hoje com o Renda+ é possível transformar esse investimento em renda mensal!

Obrigada, muito claro suas explicações, vi muito do seu conteúdo, adorei !!!

Vc escreve de modo objetivo como eu amo

Parabéns

Que bom Ana Lucia! Volte mais vezes aqui!

Excelente post e excelente site! Estou sempre acompanhando. Se possível, elabore um post sobre Ouro (investindo via gold11, aqui, ou iau/sgol/gld, lá fora). 5-10% do patrimônio líquido é razoável, como uma estratégia complementar à que você descreveu aqui? Parabéns pelo site!

Oi AACC!

Eu não curto muito investimentos em ativos que não geram riqueza, que são apenas reserva de valor (como ouro, Bitcoin, etc). Mas podemos conversar mais!

Não acrescentaria mais nenhum ativo na carteira. Gosto do simples e eficiente!

Olá, Aposentada!

A discussão foi ótima, obrigado pela citação! :)

Essa correlação inversa entre os ativos aqui e no exterior trazem uma certa segurança bem interessante para a carteira mesmo.

Para quem gosta de apimentar a carteira com renda variável no Brasil (meu caso rs), ela reage de forma semelhante aos ativos de renda fixa atrelados ao IPCA, fazendo um contraponto com os investimentos no exterior: quando estamos em crise, os ativos despencam; momento ruim para fazer resgates mas bom para investir. Quando a economia está boa, vários ativos disparam e é melhor dar uma olhada no dólar.

Abraços!

Oi FT!

Bom ponto!

A correlação é baixa entre o Ibovespa e o S&P com dólar por conta do câmbio.

E fica ainda mais baixa com renda fixa aqui no Brasil por serem mercados diferentes!

Abs

Parabéns! Seu modo de pensar que simplifica as coisas sobremaneira é difícil se alcançar em tempos de abundância de informações! Sigo acompanhando e tentando simplificar meus investimentos, desfazendo-me de ativos complexos e da modinha que só atravancam meu caminho para independência financeira!

Oi Saci! Que bom! Eu confesso que gosto do mais simples. O simples e bem feito.

Olá! Estou començando meu blog há pouco tempo e aproveitei seu post para criar minha carteira. Um abraço e parabéns pelo blog!

https://querosairdaroda.blogspot.com/

Oi QSR!

Tentei comentar no seu blog mas não consegui. Nunca consigo comentar em blogspot, acho que eles tem alguma “trava” para quem não tem conta no blogger.

Parabéns pelo blog novo. Espero que te ajude a se manter na trajetória FIRE!

Fico feliz que essa discussão tenha te incentivado a reavaliar a carteira. O objetivo é ajudar a organizar a discussão sobre investimentos no Brasil, então meta atingida!

Abs

Olá AP30, bom dia

Ótimo post. Considero que o simples é o mais importante. Essas saudáveis discussões me fez reavaliar algumas aplicações. Obrigado por compartilha-las.

Abraços,

Oi VAR! Fico muito feliz de ter ajudado na sua avaliação!

Oi Aposentada, obrigado pelo post.

Eu descobri o seu blog hoje, por acaso e adorei.

Poderia te pedir uma ajuda?

1)Qual seria um CDB de liquidez diária legal para usar como reserva de emergência? Eu coloco a minha em Tesouro Selic, mas não tem liquidez.

2) Nesse momento estou com muita (mas muita mesmo) dúvida sobre qual seria a melhor oportunidade do mercado: TD pagando IPCA+6%, investir fora através de ETFs Irlandeses (com dólar oscilando entre 5,20 a 5,3). Qual seria sua avaliação?

Muito obrigado

Oi Ricardo! Bem-vindo!

1) O Tesouro Selic tem liquidez sim. Você está com problemas para resgatar?

Eu tenho um CDB no meu banco mesmo. Qualquer banco serve. O mais importante para a reserva é ser de fácil acesso. Até mais do que se vai render 100% ou 110% do CDI>

2) Sempre que estou com muita dúvida, eu uso uma regra simples: meio a meio. Por exemplo, se você está com 10mil para aportar, aporte 5 mil em TD e 5 mil em S&P. Assim você evita o stress psicológico de ter feito uma escolha ruim! E é melhor do que ficar com o dinheiro parado e não investir nada!

Abs

Desculpe mas esse título é um caça cliques ! Vc não precisa disso.

Outro detalhe é que a melhor carteira de investimento não diz nada se você não tiver as alocações em cada ativo…

Sei que é post antigo, mensagem antiga.. mas às vezes me incomodo com a forma agressiva de algumas pessoas. No mesmo tom: Consegue perceber ao longo do texto a idéia? Digo: simples interpretação de texto mesmo. A proposta de análise das possibilidades e do fato de se encontrar ativos que tenham correlação inversa? E a idéia da simplicidade?

Sem entrar no mérito, a proposta defendida é clara e sim, é exposto, explicado e mastigado o que, para a autora, é a melhor carteira de todos os tempos.

Mas….. não tem toda a complexidade, inúmeros ativos, derivativos, criptos, que hoje em dia o pessoal entende que é “cool” e que podem até fazer sentido na realidade de algumas pessoas. Mas na boa – tá explicado no texto o porquê de ela entender que não é o melhor caminho no geral – no ponto de vista dela. Mais claro que isso, me desculpe, só a versão ilustrada para colorir.

Obrigada pelo apoio! Sempre bom saber que tem gente que entendeu bem a mensagem ;)

Ótimo texto, blog muito informativo, parabéns!

Invisto no exterior pela avenue comprando principalme o etf VT, que e um etf global. Estou tentando mudar para a interactive brokers, mas minha conta foi recusada e o pior é que eles não informam o motivo. Gostaria de investir na Irlanda pelas questões tributárias será que tem outra meio além da IB?

O que vc acha dos novos título do tesouro para aposentadoria, o renda mais?

Oi Paulo!

Só conheço a IB, mas devem ter outras corretoras que operam em bolsas no Reino Unido.

Que saco que sua conta foi recusada!

Eu ainda não investi Renda+ mas me pareceu um conceito bem interessante.

Acho até que foi o primeiro passo do governo para gente sair do esquema de pirâmide que é o INSS hoje, para um esquema mais sustentável.

Para quem não entende bem como funciona a regra dos 4%, saber exatamente quanto investir e quanto isso vai te gerar de renda no futuro, é maravilhoso.

Só não concentraria todas as minhas economias nesse investimento!

Abs

Eu invisto em fundos imobiliários há mais de 10 anos e percebi que em muitos não consegui o retorno esperado e/ou houve significativa desvalorização de mercado.

Muitas vezes a comodidade de receber os dividendos mensais é ilusória, pois com um título público ou privado com IPCA + 5 eu poderia ganhar mais e com menor risco considerando um período de 5 a 10 anos.

Seu post me levou a pensar ainda mais sobre isso. Algo óbvio, mas que para mim ainda não estava tão óbvio assim. Agradeço por compartilhar!

Abraços,

simplicidadeeharmonia.com

Oi Rosana!

Que bom que contribui para consolidar questões importantes para a sua carteira de investimentos!

Com uma escadinha de CDB (com vários vencimentos) e até mesmo um TD com pagamento de Cupom você consegue se livrar dessa sensação ruim de não ter dinheiro entrando.

E eu não me importo de vender ETF para “gerar renda”.

Com a prática e os conceitos bem definidos, fica mais fácil!

Abs

Oi Aponsentada

Uma duvida: Na parte do Tesouro Direto que paguem pelo menos IPCA+5% seleciona com ou sem cupom? Como gerencia os prazos de vencimentos? E a volatividade (marcacao a mercado) na necessidade de venda?

Obrigado por mais um post

Vinicius

Oi Vinicius!

Eu tenho sem cupom. Eu prefiro fazer a escadinha de CDBs com TD, como expliquei nesse post aqui: A melhor estratégia para quem não tem estômago para as oscilações de mercado

Eu tenho TODOS os meus títulos planilhados, eu amo uma planilha.

Então eu tenho o suficiente para pagar meu custo de vida vindo de títulos com vencimento pelos próximos 10 anos em CDBs, e mais longo ainda de TD.

E como o que vence desses CDBs é mais do que preciso, eu reinvisto isso em títulos ainda mais longos.

Assim eu não preciso vender antecipado meu TD e não me preocupo com a marcação a mercado!

Acho que FIIs teriam seu lugar também numa carteira para aposentadoria.

Eu acho que se o seu período de acumulação é de 10 – 15 anos (que geralmente daria a idade pra você aposentar precocemente), seria difícil voce montar esses valores em renda fixa, usufruir da renda variável e ainda ter segurança na hora de sair e não precisar de vender ativos em RV, que poderia estar num momento complicado na sua saída… tenho pensado que uma estratégia, nesse caso de curto tempo de acumulação, seria aportes em açoes/ETFs no inicio da jornada (+- 30%)… em certo ponto, passaria a aportes em FIIs ou renda fixa IPCA+ da vida (sou mais do time dos FIIs) – ( +-60%), pra ir construindo a renda mensal e o yield shield… chegando mais proximo do fim, aportes em renda fixa SELIC ou afins (+-10%) como um seguro pra sequencia de retornos… na aposentadoria, a ideia seria viver com a renda dos FIIs, complementando com a segurança da SELIC, caso necessário (mas projetaria a renda mensal com folga, pra usar a emergência só numa catástrofe real)…reinvestindo 50% dos dividendos parte no nos SELIC ou Fiis, a depender da situação e a outra parte (50%) nos ETFs. Sendo que os ETFs poderia servir para aumentar os outros dois ativos de longos em longos periodos… é o que tenho pensado pra esse caso de curto prazo de acumulação e transição para aposentadoria…

Oi Anon!

Eu entendo o apelo de ter FIIs porque eles geram uma renda mensal.

Mas se a renda mensal é importante para você, você pode contratar um TD com renda mensal ou então com pagamento de juros semestrais.

FIIs para mim caem no problema de investir em fundos, como eu expliquei nesse post: O problema de investir via fundos

Eu já vi gente comemorando que atingiu a IF porque o pagamento mensal do FIIs cobriam o custo mensal. Mas não há garantia que esse pagamento mensal vai se manter no futuro, em especial para quem quer viver de renda por muitos e muitos anos (mais de 30 anos, como é o meu caso).

Eu prefiro fazer a conta com base na regra dos 4%, para os investimentos em S&P.

Ou então com base no juros real ja contratado pelos meus investimentos em RF.

Se a minha carteira está com um juros contratado de IPCA + 4% líquido de imposto, então basta multiplicar meus gastos mensais por 300 que eu chego no patrimônio necessário para declarar a IF.

Infelizmente, acho que o Brasil ainda vai dar espaço para quem quer investir em RF. Infelizmente porque enquanto os juros forem muito altos por aqui, é sinal de que nosso país não está muito saudável. Comentei sobre isso aqui: Os juros sempre caem

Mas se essa facilidade da RF se esgotar, eu não verei problemas em migrar meus investimentos em RF para RV, que seria a mesma estratégia que eu uso lá fora: comprar o índice de bolsa e investir de forma passiva!

Abs

Valeu por mais um ótimo post! Uma pergunta: sua sugestão do IVVB11 é pela simplicidade de usar uma corretora no Brasil? Porque o jeito mais dolarizado é de fato investir por uma corretora estrangeira, certo? Há inclusive vantagens de pagar menos impostos na venda, e menos impostos ainda com ETFs de acumulação sediados na Irlanda.

Ótimo ponto Luiz!

Já atualizei o texto para incluir os ETFs da Irlanda.

É assim que eu faço, já até comentei o passo a passo aqui: Nude dos Investimentos da Aposentada – Parte 2

Mas sim, tem quem não goste do operacional de abrir conta lá fora, e não tem tanta segurança assim na língua inglesa. Aí não acho ruim o IVVB11. Melhor o IVVB11 do que o Ibovespa, certo?

Mas obrigada pelo toque ;)

Perfeito! Eu como adepta dessa carteira também posso garantir que ela é um sucesso. S&P está ruim, mas está dando para rolar CDBs a IPCA + 7,8%. Quando o juro aqui estava baixo, o câmbio estava na lua e amortecia. Nada de perder tempo estudando riscos idiossincráticos, nada de pagar taxa de ADM, só deixar tudo no automatico e ver o PL ir subindo com o juro composto e o tempo.

Boa flor! Os últimos anos foram ainda mais emblemáticos para essa estratégia né, quando o dólar explodiu, a gente ficou feliz por ter S&P com dólar, agora que o S&P está em queda, a gente pelo menos está feliz que dá pra comprar CDB pagando bem ;)

Ótimo post!!

Já pensou em ter essa estratégia com 2 ETFs:

IVVB11 e IMAB11 (S&P Dolar e Tesouro IPCA, respectivamente)?

Na teoria funcionaria super bem!

Na prática gosto de saber quais títulos eu tenho na minha carteira, e fazer as contas da minha TSR com base nos juros real contratado dos meus títulos. Fora o “conforto” de saber que no vencimento do título eu receberei a taxa contratada, independente do humor do mercado!