Eu acabei de apresentar para vocês duas verdades absolutas sobre o mundo dos investimentos: o mercado de ações sempre sobe e os juros sempre caem.

Mas essas são tendências de longo prazo. No curto prazo uma carteira de ações vai sofrer com a queda da bolsa, e uma carteira de títulos públicos vai sofrer com as altas de juros porque são marcados ao preço do mercado todos os dias.

Só que você não precisa sofrer com oscilações de mercado. Existem investimentos que não são marcados a mercado e sim na curva. Que curva? A curva de juros que você contratou!

Estou falando aqui dos CDBs, LCIs e LCAs. Esses são títulos de dívidas de bancos que não são marcados a mercado como os CDBs. Eles são atualizados todos os dias com base nos juros que você contratou. E como esses juros são positivos, a direção desses investimentos é só uma: para cima!

Eu sou fã de investimentos em CDBs. A partir de agora vou falar só CDBs para ficar mais fácil, mas o que eu falar para CDBs também vale para LCIs e LCAs.

Além de não ter o sofrimento diário da marcação a mercado, eles costumam render mais que o Tesouro Direto e ainda contam com a garantia do FGC.

Por outro lado, a liquidez é menor que o Tesouro Direto (TD), e a rentabilidade é limitada pelo juro contratado, enquanto que para um investimento em bolsa o céu é o limite para o retorno.

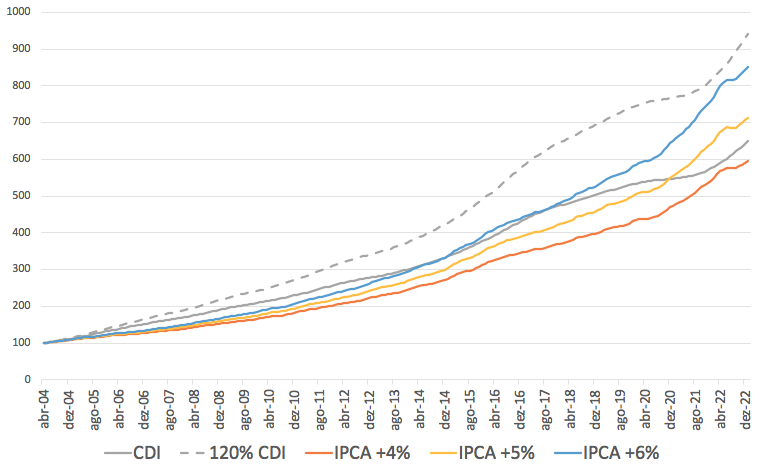

Performance passada dos CDBs

Como os CDBs não tem marcação a mercado, fica ainda mais fácil comparar o retorno histórico contra o CDI. Abaixo eu apresento o retorno acumulado desde 2004 para diferentes taxas de retorno do CDB: IPCA+4%, IPCA+5% e IPCA+6%.

O gráfico acima deixa evidente que uma carteira de CDBs que rendessem IPCA+5% foi muito melhor do que o CDI no acumulado desde 2004. Mas por outro lado, os CDBs rendendo IPCA+4% tiveram um retorno acumulado pior.

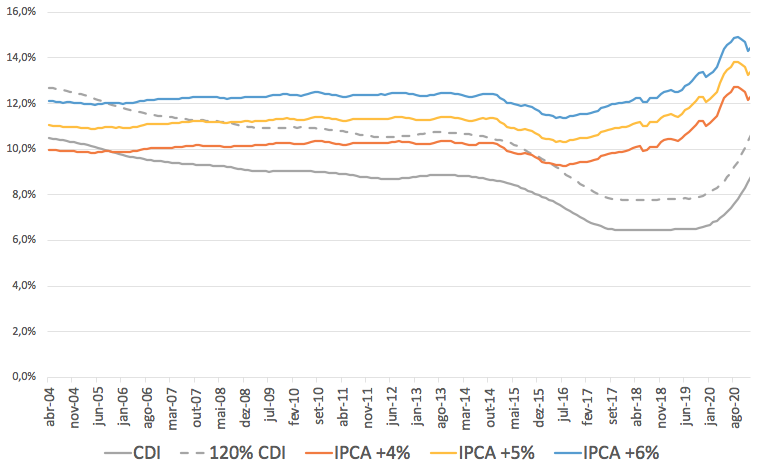

O gráfico acima mostra uma série de retorno acumulado começando em 2004. Mas e se o investidor tivesse começado seus investimentos em outras datas? Por exemplo, quem investiu em CDBs em 2015 provavelmente se deu muito bem garantindo uma alta taxa de retorno antes do corte dos juros em 2016. Abaixo está o gráfico com as taxas de retorno anualizadas para diferentes datas de compras.

O gráfico acima deixa claro que a partir de 2006, quem investisse numa carteira composta por CDBs que pagassem pelo menos IPCA+4% teria tido um resultado bem melhor que o CDI. Com relação ao benchmark de 120% do CDI, uma carteira rendendo IPCA+5% teria tido um desempenho melhor 69% do tempo, enquanto uma carteira rendendo IPCA+6% teria tido um desempenho melhor em 85% do tempo.

E não se assuste com a cara feia do período final do gráfico. Ele deixa claro como no curto prazo, as coisas ficam bem distorcidas. Quem investiu a partir de 2017 no CDI sofreu com toda a queda dos juros durante a pandemia, que chegaram a bater os 2%. Mas isso é só uma oscilação de curto prazo porque esses investimentos tem menos de 6 anos de idade.

Vale ressaltar um ponto aqui. Provavelmente não seria fácil investir em CDBs pagando IPCA+5% por todo o período do gráfico. Em 2020, quando a Selic foi para 2%, era praticamente impossível encontrar esses CDBs, mesmo no mercado secundário. E é por isso que no final da série eu pretendo mostrar para vocês a melhor carteira de investimentos de todos os tempos. Essa é uma carteira diversificada, que busca juntar o melhor dos três mundos: CDBs, Tesouro Direto e ETF de bolsa americana em dólar.

CDBs foram melhores que o Tesouro Direto?

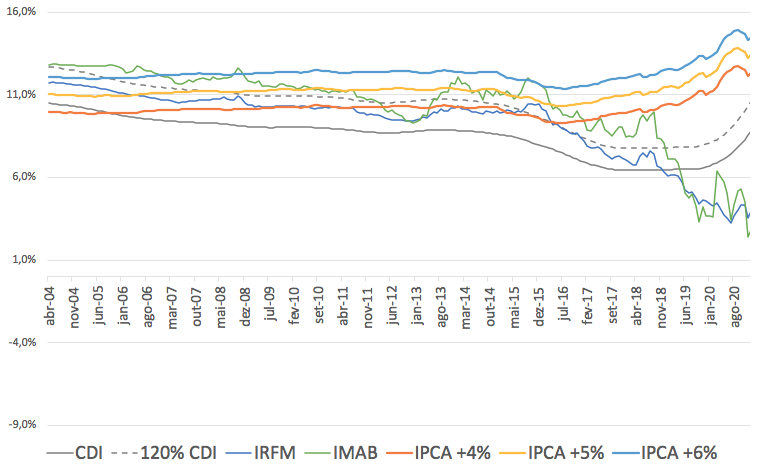

No gráfico abaixo eu comparo a performance passada dos CDBs com o IMA-B (índice que acompanha a evolução dos títulos públicos atrelados ao IPCA) e com o IRFM (índice que acompanha a evolução dos títulos públicos prefixados) para diferentes datas de compra.

Os CDBs que renderam IPCA+5% foram melhores que o IRFM em 85% do tempo, e melhores que o IMA-B 57% do tempo. Já os CDBs que renderam IPCA+6% foram melhores que o IRFM em 97% do tempo e melhores que o IMA-B em 84% do tempo.

Os CDBs facilitam a adoção da regra dos 4%

Para a regra dos 4%, a sequência de retornos importa. Mas como o CDB sempre vai render o juro contratado, não há muita diferença entre a taxa segura de retirada e o retorno real do investimento.

O único cuidado tem que ser com o imposto de renda, afinal você precisa calcular o quanto sobra de rendimento líquido de impostos para viver de renda.

E aqui há uma dificuldade adicional: você precisa estimar a inflação futura para conseguir calcular essa taxa. Isso porque você vai pagar imposto sobre o rendimento vindo do IPCA também.

O IR pago sobre a parcela da inflação é relevante porque ele diminui o seu rendimento real líquido. Por exemplo, um CDB que paga IPCA+6% com vencimento daqui 7 anos, vai ter um retorno real líquido de imposto de 4,77%, se a inflação for média nos próximos anos for de 5%. Mas se a inflação for de 20%, o retorno real líquido cai para 4,07%.

Eu desenvolvi uma calculadora de Renda Fixa, para facilitar a comparação entre CDBs e Tesouro Direto, levando em consideração o tipo de título (IPCA ou Prefixado), as taxas contratadas, o prazo de vencimento, e a inflação esperada. Já fiz várias simulações interessantes com essa planilha, e espero que vocês se divirtam com ela tanto quanto eu, rs. Ela está disponível nesse link.

O problema do imposto de renda é facilmente resolvido se você optar por ter uma carteira de LCIs e LCAs, que são isentas de imposto de renda. Ou seja, uma LCI que rende IPCA+4% é um investimento perfeito para quem tem a regra dos 4% como base. Como não paga imposto de renda, a inflação futura não interfere na rentabilidade real líquida. Ela vai ser 4% sempre, independente da inflação. Eu tenho preferido investir em LCI e LCA por conta disso.

Escadinha de CDB para viver de renda

Talvez o maior defeito de uma carteira de CDBs é a falta de liquidez. Hoje em dia tem corretoras que dão saída para a venda antecipada de CDBs mas cobram por isso, então não recomendo.

E como driblar a falta de liquidez dos CDBs? Fazendo a famosa escadinha de CDBs. O AA40 explica melhor como funciona essa escadinha nesse post. Mas em resumo, a estratégia consiste em comprar CDBs para vários prazos de vencimento, assim você sempre terá liquidez de algum CDB que está vencendo.

Com um bom planejamento, é possível viver de renda só com CDBs. Quando eu comecei minha estratégia FIRE, eu comprava os CDBs mais longos (acima de 7 anos de data de vencimento), para aproveitar as taxas melhores e evitar pagar imposto de renda desnecessário. Então em 2015 eu comprei CDBs que iriam vencer em 2022, em 2016 eu comprei CDBs que iriam vencer em 2023, e assim por diante.

Agora, na aposentadoria, esses CDBs começaram a vencer. Eu uso uma parte para reforçar minha reserva de emergência e pagar o meu custo de vida, e o que sobra eu reinvisto para daqui 7 anos. E assim devo seguir enquanto esses CDBs estiverem pagando acima de IPCA + 5%.

Como eu interpreto essa performance histórica

Você pode avaliar o desempenho dos CDBs nos últimos 20 anos pelo otimismo ou pelo pessimismo.

Pelo lado otimista, fica claro que investir em CDBs é uma ótima estratégia do ponto de vista de rentabilidade. Com o bônus de não precisar sofrer com a oscilação diária do TD. Além disso, é muito fácil estimar a sua taxa segura de retirada quando você já garantiu um retorno real, e ainda mais fácil quando não tem que se preocupar com IR no caso das LCIs e LCAs.

Pelo lado pessimista, a performance passada não é garantia de performance futura. O mundo pode ser outro nos próximos 20 anos, e ser melhor ter TD do que CDBs na carteira. Além disso, nos gráficos acima eu não considerei imposto de renda e prazos de vencimentos. No TD é possível comprar títulos com vencimentos bem mais longos, o que é benéfico porque você consegue “travar” taxas boas por um longo período e porque você posterga o pagamento de IR.

Na luta entre o otimismo e o pessimismo, eu fico do lado da diversificação, sempre. Ter um pouco dos dois na carteira. E ainda adicionar o ETF de S&P com dólar. Essa é a que eu chamo de melhor carteira de investimentos de todos os tempos, que eu apresento no post a seguir.

Respostas de 15

Olá AA30,

Excelente post. Hoje, na minha carteira, invisto apenas em CDBs, LCIs e LCAs de bancos médios, dentro do limite do FGC por conta do “prêmio” do risco de crédito oferecido pelas instituições para atrair investidores.

Fiquei interessado em saber como você consegue encontrar CDBs com prazo de 7 anos de vencimento (e em qual corretora você aplica), pois na corretora que invisto (XP) não costumo ver títulos muitos títulos com vencimentos tão longos, no máximo 5 anos, exceto os CDBs do banco Master rs

Obrigado :)

Eu uso muitas corretoras, rs. Sou uma caçadora de CDBs. Esse site ajuda muito: https://yubb.com.br/

Ótimo post, assim como todos q li até agora (estou maratonando seu blog rsrs).

Muito obrigada pelo bom trabalho.

Eu acredito q a nível de diversificação, sofisticação e acesso a investimentos q nós pequenos investidores não temos acesso, vale a pena ter uma fatia de fundos na carteira.

Lógico q muito bem analisados antes e principalmente depois de ter na carteira.

Acho q não dá pra abrir mão de uma gestão profissional em uma parte da carteira principalmente em fundos multimercado.

Na fase de acumulação estamos mais focados no trabalho para aumentar os aportes então sobra muito tempo para “garimpar” ativos com isso perdemos oportunidades (já aconteceu muitas vezes comigo).

Tenho fundos na minha carteira com bons desempenhos q inclusive “me salvaram” de uma catástrofe mais na pandemia.

Oi Jamil!

Entendo seu ponto.

Infelizmente minha experiência mostrou o contrário: quanto mais sofisticada a estratégia e os instrumentos, pior era o resultado, rs. Por isso eu evito os multimercados hoje.

E eu amo garimpar bons CDBs, LCIs, LCAs, LIGs. Então eu sempre arranjava tempo para isso, mesmo quando trabalhava. Mas entendo que para quem não curte muito, talvez faça mais sentido delegar!

O importante é continuar aportando!

Ola Aposentadaaos30

Gostei da estregia adotada. Qual sua opiniao de mix com tesouro direto com juros semestrais?

Obrigado por compartilhar otimos conteudos.

Estrategia*

Oi Vinicius!

Se você estiver na fase de acumulação, juros semestrais são ruins porque você antecipa o pagamento do IR.

Na fase de aposentadoria, ajuda muito, principalmente o psicológico de ter uma renda pingando na conta todo mês!

Abs

Elsa,

Excelente série de posts!

A calculadora ficou ótima. Simples, básica e necessária.

Gostei da sua frase final: entre otimismo e pessimismo, nada melhor do que a diversificação.

Abraços,

simplicidadeeharmonia.com

Oi Rosana!

Obrigada pelo feedback sobre a calculadora.

Eu fiz para ser o mais simples de usar possível ;)

Aposentada, sensacional! Parabéns pelo blog, sou da velha guarda da finansfera, nunca fui de falar muito, mas sempre “consumi” o conteúdo de muitos dos blogueiros que passaram por esse mundo! Há algum tempo não revisitava os blogs, mesmo porque muitos deixaram de escrever… Mas ao me deparar com o seu blog senti um misto de alegria e alento! Os posts são excelentes, informações frescas, visão financeira diferenciada da que se vê nos canais da “grande mídia” e tudo de um modo bem didático, na mesma pegada que se via nos blogs antigos que eu mais considerava!

Sério mesmo, meus parabéns, só torço para que não abandone o blog e continue a presentear seus leitores com esse conteúdo de extrema qualidade!

Ainda não alcancei o tão sonhado FIRE, mas acredito estar bem perto disso, e seu blog fez fortalecer esse ímpeto que já andava um tanto quanto inerte!

Obrigado! 🤩👍

Oi Sr Capital!

Obrigada pelo comentário. Fico feliz de despertar alegria ao falar sobre finanças ;) e mais feliz ainda de saber que avalia minha visão como diferenciada da mídia tradicional. Eu não queria que aqui fosse um “mais do mesmo”. Obrigada mesmo

Aliás ter gente comentando aqui é o que dá gás para não abandonar o blog, então tente comentar de vez em quando.

Força aí na trajetória FIRE! Como eu digo, pode pular que essa psicina tá bem quentinha!

Abs

Ótimo Post e Muito obrigado pelo link !

Que série de posts sensacional! Parabéns, aposentada, excelente conteúdo. Senti falta de você falar sobre risco de crédito dos CDBs. Para mim essa estratégia fica limitado a 1 mm de reais por conta da cobertura do FGC. Como você administra isso? Usa uma inflação esperada média do mercado para não ultrapassar o limite do FGC projetado ao longo dos anos?

No longo prazo, espero que o FGC siga reajustando o valor desse benefício, mas pode ser que não, o que faria com que os CDBs fiquem limitados a uma fatia menor de carteira.

Pessoalmente, quanto ao critério de escolha dos CDBs, usualmente escolho o de maior remuneração sem nem olhar o risco de crédito da instituição. Na minha visão, se for para quebrar, que quebre antes dos outros bancos e assim garanta que o FGC tenha recursos para desembolso, rs.

Você faz algum screening de risco de crédito?

Algumas pessoas da comunidade fire gostam das LIGs de bancões, que possuem taxas interessantes e não ficariam dependentes de FGC (seria mais na linha do too big to fail com risco de crédito bem baixo).

Abs,

Interessante esse seu pensamento, garantindo o dinheiro do FGC kkkk nunca tinha pensado nisso. Abs

Oi HMPM!

Sim, bom ponto. Tem que tomar cuidado com os limites do CDB.

Eu faço gestão desse risco sim. Tento ficar abaixo do limite de 250mil já considerando o retorno futuro e uma inflação média de 5% ao ano.

A minha carteira de CDBs é beeem pulverizada.

E quando já to no limite do FGC, aí aloco no Tesouro Direto ou nas LIGs de bancões.

Eu gosto muito das LIGs, e essa foi minha escolha número 1 em 2022. Mas até onde eu sei, o Itaú parou de emitir e na última vez que fui alocar no Bradesco, os prazos estavam menores. Então não sei se vai ser um produto que terá muito lastro e continuará sendo uma boa opção de RF no futuro próximo! Por isso foquei a série em CDBs.

Abs!