As vezes eu preciso fingir normalidade. Quando eu conheço alguma pessoa pela primeira vez, ou quando estou numa roda de conversa com pessoas pouco conhecidas, e me perguntam o que eu faço da vida, é muito mais fácil responder que eu sou consultora financeira do que dizer que eu sou FIRE.

De qualquer forma, ser consultora financeira e FIRE tem algo em comum. O assunto principal é finanças, o que desperta muito interesse e faz com que eu rapidamente me torne o centro das atenções em uma roda de conversa.

Depois das devidas apresentações, é comum alguém me puxar de lado para falar algo pessoal. E o que eu mais ouço é:

“eu tenho tanto investido e estou poupando x% por mês do meu salário, isso está bom?”

Eu costumo responder “sim, está ótimo!”. Porque como diz meu guru favorito da atualidade (o Pondé), eu tenho educação. Cada um tem sua vida, cada um fez seu esforço.

Mas a constância dessa pergunta me fez refletir.

Parece que a gente sabe que deve poupar. Mas será que a gente sabe o por quê a gente poupa? E mais ainda, a gente sabe quanto devemos poupar para atingir nosso objetivo?

Poupar é um dever com seu eu futuro

Sim, poupar não é uma escolha, é um dever. E eu explico por quê.

Quando eu comecei a trabalhar, meu pai dizia que eu deveria poupar o máximo possível da minha renda. E eu até que segui o seu conselho.

Mas aí veio a compra do meu primeiro apartamento e eu gastei 100% das minhas economias na entrada, reforma e enxoval. O que eu tinha poupado até então não serviu de nada para garantir um futuro melhor para mim.

Eu vejo muita gente fazendo o mesmo. As pessoas até fazem alguma poupança. Mas aí elas gastam com compras grandes. Gastam com viagem, com a compra de um carro, de uma nova casa.

A gente se esquece de que não tem que poupar apenas para conseguir realizar compras grandes.

A gente tem que poupar para o nosso futuro.

Dizem que temos dificuldade de nos conectar com o nosso eu futuro. Nós não sentimos muita empatia por nós mesmos daqui 30 anos.

E o resultado disso?

A larga maioria dos aposentados precisam reduzir o padrão de vida na aposentadoria.

Eu acho que nem preciso citar fontes que comprovem o impacto na nossa saúde mental de chegar numa idade mais avançada, com menos possibilidade de se manter ativo para gerar renda, e ainda assim ter que reduzir o seu padrão de vida porque você mesmo, décadas atrás, não poupou.

Mas esse é um blog sobre aposentadoria antecipada. E eu acho que esse é um motivo ainda mais nobre e ainda mais fácil da gente se alinhar.

Isso porque se é difícil sentir empatia por nós mesmos daqui 30 anos, é mais fácil sentir empatia por nós mesmos daqui 5 anos.

Eu nunca vou esquecer de um amigo que trabalhava que nem um condenado, e um dia chegou de carro novo. A justificativa dele foi: “tinha um dinheirinho sobrando na conta, e eu não soube o que fazer, aí comprei um carro!”. Ele nem pensou em usar esse dinheiro para comprar um bem super valioso: a liberdade!

Outro dia estava ouvindo o podcast da Carol, Talvez você deva falar sobre dinheiro, e eu ri alto quando ela disse: “eu estava poupando para comprar a coisa mais cara que existe: a minha independência financeira!”. Isso é tão verdadeiro!

É obvio que o custo da independência financeira varia para cada pessoa. Mas é O bem mais caro que cada pessoa terá.

Então sim, você deve poupar sua renda para aposentadoria, não importa se você almeja isso daqui 5 anos ou daqui 30 anos.

Mas quanto você deve poupar?

Para saber o quanto você deve poupar por mês, a gente precisa de um ponto de partida e um ponto de chegada.

O ponto de partida depende do quanto você poupou até aqui.

O ponto de chegada a gente usa a regra dos 4%. Segundo essa regra, você precisa multiplicar seus gastos mensais por 300 (ou seus gastos anuais por 25) para chegar no patrimônio necessário para te gerar renda suficiente para cobrir seus gastos mensais na aposentadoria, e protegidos da inflação.

Mas vale fazer uma ressalva. Eu gosto de pensar nos nossos gastos anuais, e não apenas nos mensais. Isso porque a gente tem gastos que são sazonais, que acontecem uma ou algumas vezes ao ano, mas não todo mês. E é importante ter eles na conta. Afinal de contas, é bem provável que você continue pagando IPTU e fazendo viagens na aposentadoria.

Você reparou que eu disse que para saber o quanto você deve poupar, a gente só precisa de um ponto de partida e um ponto de chegada? E que isso não tem a ver com a sua renda?

A conta só tem a ver com o quanto você já acumulou e com o quanto você gasta!

Ah, e a sua taxa de poupança é quem vai calibrar os anos até você chegar lá. A taxa de poupança é o % do seu salário já líquido de impostos que sobra, depois de pago todas as suas contas.

Pense comigo. Se você gasta 100% do que ganha (ou se você se endivida para gastar mais do que 100% do que ganha), então você nunca poupa nada. Isso significa que você não está destinando nenhum dinheiro para construir a sua independência financeira e que você deve estar preparado para trabalhar para sempre, salvo o caso que alguém esteja fazendo essa poupança por você (o governo, o seu parceiro, ou os seus pais!).

Já se você gasta 0% do seu salário, isso significa que você já pode se aposentar agora. Seja porque você consegue viver de graça ou porque você tem alguma outra forma de renda que não dependa do seu trabalho, então você não precisa trabalhar nem mais um dia pelo seu salário.

Mas entre 0 e 100 existem 99 possibilidades. Quem está poupando parte do salário, já está saindo do ponto de partida (o quanto você já poupou até aqui). E quando você investe essa poupança, ela rende juros, que rendem juros, e é essa bola de neve exponencial que permite que você atinja o seu ponto de chegada (o quanto você precisa para viver de renda) em alguns anos.

Existe uma taxa de poupança ideal?

Para responder a essa pergunta, você precisa antes responder: quando você quer atingir a sua independência financeira?

A independência financeira é aquele ponto em que os seus investimentos já estão rendendo o suficiente para pagar as suas despesas mensais e anuais, além da parte que a gente deve deixar reinvestido para acompanhar a inflação.

Como qualquer conceito fica mais fácil de explicar com exemplos práticos, vamos a ele.

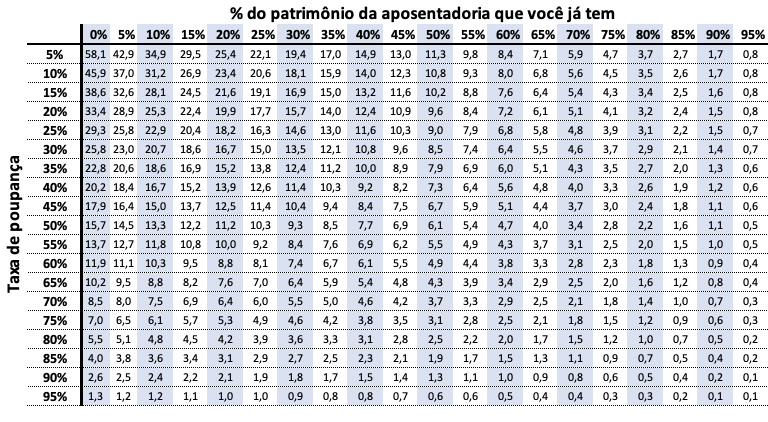

Vamos supor uma pessoa que hoje já tem R$250mil poupados e gasta R$100mil por ano. Assim, ela precisa de R$2,5 milhões (25 x R$100mil) para se declarar independente financeiramente.

Com R$250mil, ela já tem 10% do patrimônio necessário na aposentadoria (250mil / 2,5mi = 10%).

Para saber os anos necessários para aposentadoria, a gente precisa calcular a taxa de poupança. Assim, se ela ganha R$200mil no ano, isso significa que ela poupa 50% da sua renda (gasta R$100mil, e poupa R$100mil).

Ou seja, essa é uma pessoa que já tem 10% do seu patrimônio necessário na aposentadoria, e que poupa 50% da sua renda. Assim, segundo a tabela abaixo, ela só precisa trabalhar mais 15 anos para se aposentar!

Vale ressaltar que a tabela acima parte de 3 suposições importantes. A primeira delas é que os seus investimentos vão render 6% ao ano, já descontado a inflação e custos como impostos e taxas de custódia. A segunda é que você adotará uma taxa de retirada segura de 4% durante a aposentadoria (a famosa regra dos 4%). E a terceira e última é que a sua riqueza acumulada durará para todo sempre, e continuará crescendo durante a aposentadoria para acompanhar a inflação.

Eu gosto muito dessa tabela!

Primeiro porque ela é um guia básico para ajustar a sua taxa de poupança. Quer gastar 95% do que você ganha? Então esteja preparado para entregar 58 anos da sua vida para o trabalho! Isso significa que se você começou a trabalhar assim que completou 20 anos de idade, você precisará trabalhar até os 78 anos de idade.

E segundo porque ela te dá um guia claro sobre o que fazer com o dinheiro que você já tem poupado.

Nada de comprar um carro novo porque tem um dinheirinho sobrando no banco, use esse dinheiro para comprar um bem muito mais preciosos: a independência financeira!

Se você já tem 50% do patrimônio necessário, então poupando apenas 10% da sua renda, você chega na aposentadoria em 10 anos. Está com pressa? Se você conseguir aumentar sua taxa de poupança para 65%, então você chega lá em 4 anos!

E como eu vou conseguir poupar tudo isso?

Eu confesso que já estou cansada de fazer disclaimers aqui nesse blog do tipo “eu sei que o Brasil é um país muito desigual, e etc”. E sinceramente, fico feliz de ler nos comentários que meu público aqui já superou a necessidade desse disclaimer.

Mas sim, se você não consegue poupar porque você mal consegue pagar seu aluguel, alimentação básica e serviços básico de saneamento, então a única saída para você é buscar formas de aumentar a sua renda.

Mas se você faz parte do seleto grupo de 20 milhões de brasileiros com renda mensal acima de R$14mil por mês, é bem possível que você consiga aumentar a sua taxa de poupança com algumas decisões melhores sobre os seus gastos.

E prestar atenção aos seus gastos tem um efeito duplo: ele aumenta a sua poupança no mês e diminui o seu ponto de chegada (a quantia que você precisa ter investido para viver de renda para o resto da sua vida!).

E aqui está um blog gratuito, com dicas de como gastar menos sem deixar de viver uma vida maravilhosamente rica com o objetivo único e audaz de sair da corrida de ratos do emprego corporativo e começar um novo capítulo da sua vida, com um plus de independência financeira!

Bora aumentar essa taxa de poupança?

Respostas de 14

Ola . Nao entendi o paragrafo abaixo.

“Se você já tem 50% do patrimônio necessário, então poupando apenas 10% da sua renda, você chega na aposentadoria em 15 anos. Está com pressa? Se você conseguir aumentar sua taxa de poupança para 65%, então você chega lá em 10 anos!”

Na coluna dos 50% do pat necessario nao tem 15 anos. Errei em algo?

Ate mais

Oi Leandro!

O texto está errado (os números eram referentes a quem tem 0% de patrimônio). Mas a tabela está certa. Já corrigi o texto. E obrigada por avisar!

Eu acho que além da falta de empatia com o seu eu de 30 anos a mais, outro fator que desanima as pessoas a pouparem mais é a falta de retorno nos investimentos. Nos ultimos tempos, por exemplo, embora esteja fazendo aportes mensalmente como sempre faço, o montante não sai do lugar (devido ao mercado estar ruim tanto no Brasil quanto nos EUA). Se vc não tiver um psicológico forte e uma visão de longo prazo ,é facil cair nas armadilhas do consumismo, afinal o prazer relacionado ao consumismo não depende de nenhum humor do mercado..

Bom ponto!

Talvez o melhor seja nao acompanhar mais o patrimônio todos os dias, ou até mesmo todos os meses.

Estava eu lendo esse belíssimo post e eis que me deparo nele! Obrigada por indicar o podcast, Lilian! Que texto incrível. Essa tabela é excelente!! E a cereja do bolo, mais clara impossível: “ Quer gastar 95% do que você ganha? Então esteja preparado para entregar 76,4 anos da sua vida para o trabalho!” No alvo!!!

O que vocé acha dos ETFs globais como o VT? Vi que você investe no S&P 500. Um ETF global pode ser mais vantajoso para o futuro para quem está formando capital no exterior ou um ETF que siga o S&P 500 seria melhor?

Eu gosto dessa discussão. Por ora, ainda concentro no S&P. Historicamente, ele foi melhor que o VT.

E para o futuro, ainda acho que os EUA tem “a faca e o queijo na mao” para continuar entregando as melhores empresas do mundo.

Mas sim, tudo pode mudar.

Mais um excelente post, como já é de costume por aqui. Parabéns e obrigado! AA30, você recomenda algum app ou planilha de controle de gastos e algum para controle dos investimentos? Desde já agradeço!

Eu uso minha planilha mesmo! Já tentei vários apps, mas nada como algo “feito para mim”, como uma planilha!

Mais um post que trata de um assunto altamente relevante de uma forma objetiva e clara. Parabéns pelo blog, e obrigado pelo tempo dedicado a ele (e a nós, leitores)!

Esse é um tópico que tinha muita dificuldade de ter uma visão mais realista… não mais! Muito obrigado pelo conteúdo.

Com essa postagem agora consigo ter uma visão muito mais clara dessa relação de taxa de poupança VS tempo.

Bom artigo! O grande ponto que tenho dificuldade nas estimativas é estimar o meu gasto pós FIRE. Por mais que eu veja em vários blogs que exista uma tendência ao gasto diminuir com o nosso envelhecimento ainda tenho medo de estimar tudo considerando os meus gastos atuais e no futuro vir um plano de saúde caro que jogue a estimativa no buraco…Dentro da sua experiência o que ocorreu com seus gastos desde que declarou o FIRE?

Grande abraço!

Meus gastos reduziram. Eu tinha muitos gastos relacionados ao trabalho (morava num bairro mais caro, comprava roupas mais chiques, tinha que comer fora de casa, etc).

Obrigado pela resposta! Em geral tenho visto o mesmo comportamento em outros FIREEs. Apesar do aumento no gasto de saúde por sair do plano da empresa houve uma redução grande com transporte, moradia, alimentação e outros. No meu caso o ponto de risco é a filha recém nascida…Até ela sair de casa tenho uma incerteza grande de gastos (Exemplo: Universidade Pública ou Particular – Diferença de no mínimo uns R$3k/mês no orçamento…rsrs). Grande abraço!