Quando o assunto é investimentos, diversificar é sempre uma boa estratégia. É a velha história de não colocar todos os seus ovos em uma cesta só. E no mundo das finanças, existem três tipos de cestas para colocar seus ovos: ações, títulos de dívida e imóveis.

O problema é que a diversificação com imóveis pode parecer um processo complicado. Enquanto a compra de ETFs de ações e títulos do Tesouro Direto pode ser facilmente realizada com poucos cliques no computador e por um preço tão baixo quanto 30 reais, investir em imóveis apresenta desafios adicionais.

É nesse ponto que os Fundos de Investimento Imobiliário (FIIs) surgem como uma solução aparentemente perfeita. Investir em FIIs é uma maneira simples e acessível de ter exposição ao mercado imobiliário. Os investidores adquirem participação em vários tipos de imóveis, desfrutando dos benefícios da diversificação e da oportunidade de lucrar com a valorização desses ativos. Além disso, os FIIs distribuem aluguéis mensalmente, e os investidores pessoa física não pagam Imposto de Renda sobre esses rendimentos.

E a cereja do bolo é que alguns FIIs oferecem uma rentabilidade que gira em torno de 1% ao mês, uma rentabilidade irresistível para quem busca construir patrimônio ou ter uma renda constante.

Essa narrativa é perfeita e tem conquistado muitos adeptos. Segundo o último boletim da B3, o número de investidores em FIIs saltou de 89 mil em 2016 para incríveis 2,5 milhões de pessoas em 2023. É um aumento que faz com que eu possa afirmar, sem hesitar: estamos diante do investimento da moda!

Mas a analista que ainda reside em mim não consegue se entregar completamente a narrativas encantadoras e tendências efêmeras sem antes examinar os dados. A versão aposentada aqui passou anos nos bastidores do mercado financeiro, fazendo contas meticulosas para questionar histórias bonitas, e esse é um hábito que ainda não consegui abandonar na minha vida FIRE.

E o que as contas mostram? Bem, o cenário para investimentos em FIIs não é tão animador quanto a narrativa sugere. E é essa análise que justifica a ausência deles nos meus investimentos. Agora, vamos aos números que pintam uma realidade financeira bem menos encantadora!

A pegadinha dos aluguéis nos FIIs

Eu vejo muita gente fazendo um cálculo simples, tipo “Eu tenho R$100 mil em FIIs, rendendo R$1 mil por mês. Preciso de R$10 mil para viver, então quando eu chegar a R$1 milhão nos FIIs, eu vou estar de boa, vivendo de renda!”

Spoiler: essa conta tá furada!

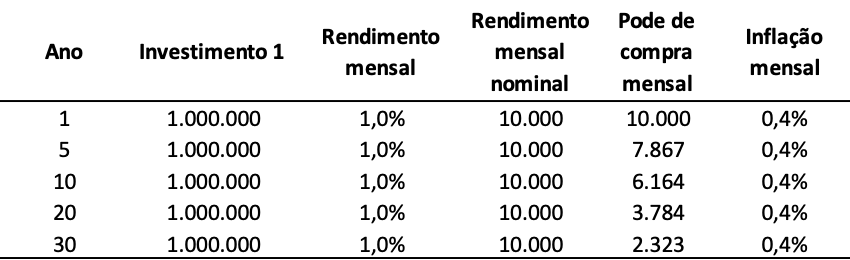

O pulo do gato é que essa conta ignora um elemento chave: a inflação. Já bati na tecla da importância de se proteger contra a inflação nos investimentos, mas deixa eu dar um exemplo prático de como essa vilã pode sabotar seus planos de independência financeira.

Imagina que você tem R$1 milhão investidos em algo que paga 1% ao mês, mas o principal fica inalterado. Ele nem sobe, nem desce. Você, espertinho, tem gastos mensais de R$10 mil e se aposenta com esse investimento. Só que o tempo passa, e a inflação dá o ar da graça. Considerando uma média de 5% ao ano (bem realista pra realidade brasileira), depois de 5 anos, seus R$10 mil mensais valem só R$7,8 mil hoje. Ou seja, você continua com R$1 milhão investido, rendendo R$10 mil por mês, mas, por causa da inflação, esses R$10 mil só compram 78% do que você precisa! A coisa só piora com o tempo. Em 30 anos, os R$10 mil viram míseros R$2,3 mil a preços de hoje. Bye-bye, vida de aposentado!

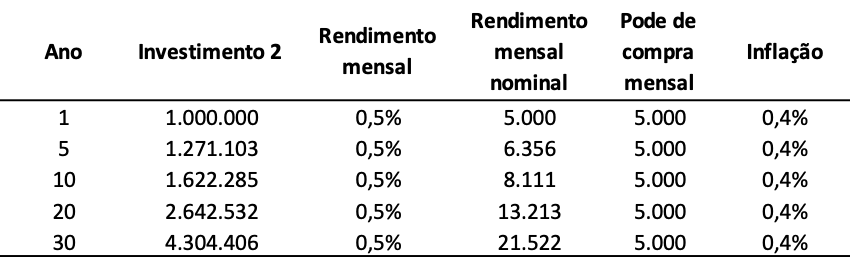

Agora, compara isso com um investimento diferente. Ele rende só 0,5% ao mês, mas o principal é corrigido pela inflação todo ano. No começo, o rendimento é mais humilde, mas o investimento cresce com a inflação, mantendo o poder de compra do início. Esse sim é um investimento que garante a sua aposentadoria para o resto da vida!

Esses exemplos são chave quando falamos de FIIs. Muitas vezes, a cota dos FIIs não acompanha a inflação. Olha só o gráfico abaixo do KNHY11, um dos maiores FIIs. Ele distribuiu 1% de aluguel no último mês, mas a cota tá quase parada desde 2018, enquanto a inflação nesse período foi quase 35%! Quem apostou nele lá em 2018 para viver de renda tá cortando gastos agora por causa da inflação.

Moral da história: a distribuição mensal dos FIIs é tentadora, mas é bom ficar atento a inflação, e os FIIs não têm se saído muito bem nesse quesito.

Eu sei que isso é só um exemplo, então vamos dar uma olhada no mercado de FIIs como um todo.

Qual foi a rentabilidade histórica dos FIIs?

Investir em algo que rende IPCA + 6% ao ano parece pouco atraente quando você pode investir em algo que rende 1% ao mês. Mas cuidado aqui, pois você está comparando bananas com maçã!

O que realmente importa é a rentabilidade total, o quanto você está mais rico de fato depois de anos nesses investimentos. Essa rentabilidade total nos FIIs é a valorização da cota (aquele gráfico que a gente viu antes) mais a distribuição dos aluguéis mensais. É esse combo que deve ser comparado com ativos que rendem inflação mais alguma coisa.

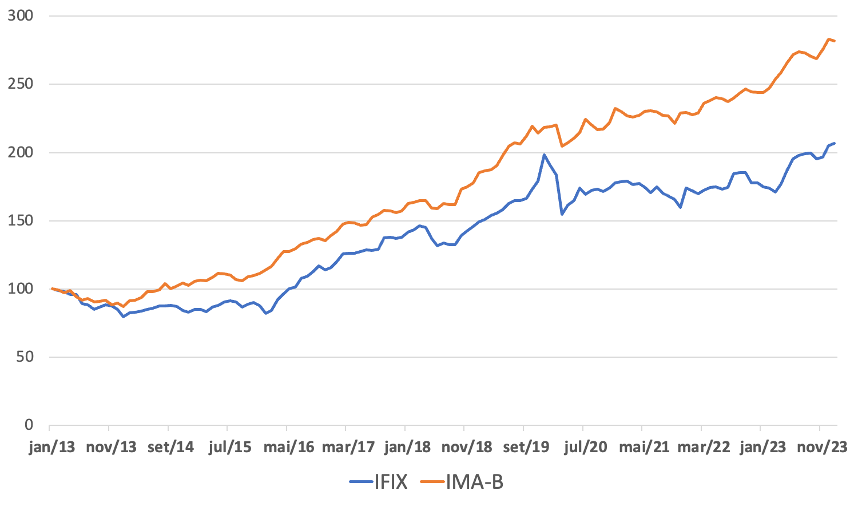

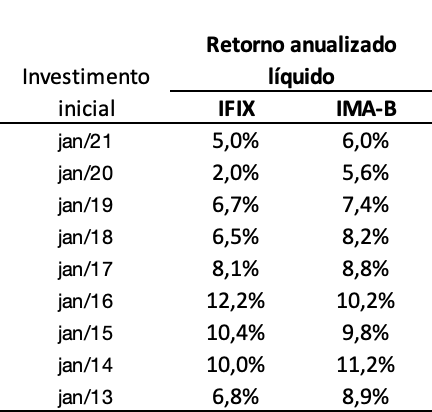

Vamos dar uma olhada na rentabilidade total do mercado de FIIs usando o IFIX, que é uma cesta de fundos imobiliários. Ele considera tanto a valorização das cotas quanto os aluguéis mensais desses fundos. Infelizmente, o IFIX só tem dados até 2013, mas é o que a gente tem pra hoje.

Para avaliar essa rentabilidade, eu vou comparar com o investimento favorito da aposentada: o Tesouro IPCA. Vamos usar o IMA-B, uma cesta de títulos do governo atrelados ao IPCA. Ele considera a marcação a mercado desses títulos, ou seja, quanto você ganharia se vendesse esses títulos hoje em vez de esperar o vencimento.

E a verdade nua e crua é que, nessa curta história, ter investido no Tesouro IPCA foi melhor do que nos FIIs. Abaixo gráfico do retorno acumulado do IMA-B vs IFIX.

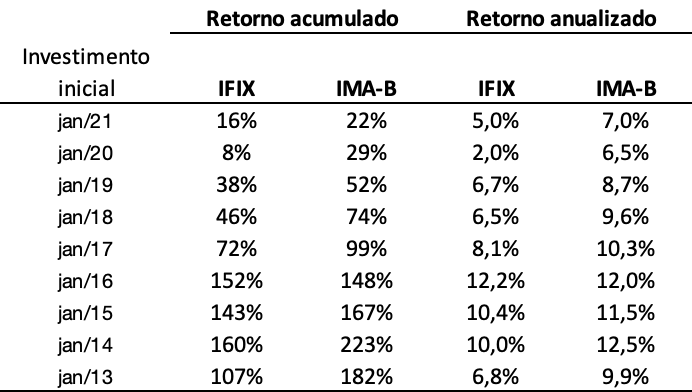

Sei que os gráficos acumulados têm um viés por conta da data de início, então vamos analisar diferentes datas de investimento. Os resultados estão na tabela abaixo.

Analisando essa tabela, dois pontos chamam a atenção.

Primeiro, em termos de rentabilidade total (aluguéis + valorização da cota), os FIIs não deram um show nos últimos anos. O retorno acumulado dos FIIs desde 2013 foi baixo, rendendo uns 6,8% ao ano. Bem menos do que o conto dos 1% ao mês, que daria mais de 12% ao ano. Isso porque a conta considera o que aconteceu com a cota do fundo também.

E segundo, mesmo olhando por diferentes datas de início, o IMA-B continuou dando um banho no IFIX em termos de rentabilidade, com exceção dos investimentos iniciados em 2016.

“Ah, mas os fundos imobiliários não pagam IR”. É verdade, não pagam! Então a gente precisa ajustar por isso também. E a surpresa é que mesmo ajustando pelo custo do IR (15% sobre os rendimentos nominais), foi melhor ter investido nos ativos atrelados ao IPCA, tirando 2015 e 2016.

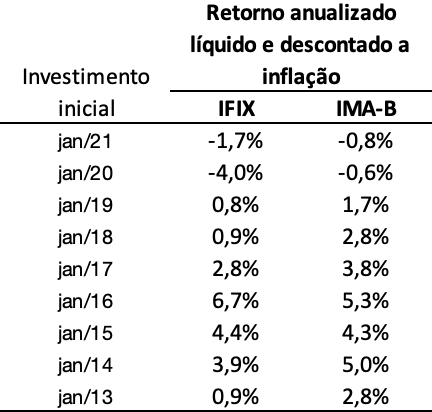

E quanto à proteção da inflação?

Teoricamente, os FIIs deveriam te proteger da inflação já que tanto os aluguéis quanto os imóveis deveriam ver seus valores crescerem no mesmo ritmo que a inflação. Mas será que isso de fato aconteceu? Quanto os FIIs renderam além da inflação nos últimos anos?

A tabela abaixo traz a rentabilidade dos FIIs já descontada a inflação. E, só pra deixar a comparação mais interessante, calculei também a rentabilidade real líquida de impostos do IMA-B.

A média da rentabilidade dos FIIs desde 2013 foi de 0,9%. Isso seria o equivalente a um investimento que rende IPCA + 0,9%. Ou seja, um retorno real meio tímido, especialmente quando a gente pensa na regra dos 4%.

Pra ser justa, o IMA-B também não foi lá essas coisas desde 2013. Isso porque foi um ano antes daquela subida brusca dos juros no Brasil, que deram uma rasteira tanto na cota dos FIIs quanto na marcação a mercado dos títulos de renda fixa.

Mas o que chama a atenção na tabela é que a rentabilidade real dos FIIs tem ficado abaixo de 4% em quase todos os anos, com exceção de quem investiu em 2015 e 2016. Então, quem fez as contas para aposentadoria usando a regra dos 4% e apostou nos FIIs, talvez esteja meio inseguro sobre a sustentabilidade da sua aposentadoria a longo prazo.

Esse é mais um ponto contra os FIIs. Eles oferecem pouca previsibilidade para quem quer viver de renda.

O valor da previsibilidade

Eu usei o IMA-B na comparação com o IFIX porque é a forma mais justa. Mas o IMA-B mostra apenas a marcação a mercado desses títulos, ou seja, quanto você ganharia se vendesse antes do vencimento.

Agora, quem segurou os títulos do Tesouro Direto até o vencimento teve retornos ainda melhores, como já mostrei por aqui.

E esse é um ponto super a favor dos ativos de renda fixa: a rentabilidade contratada é garantia de rentabilidade futura, pelo menos até o dia do vencimento do título.

Outro dia, uma cliente da consultoria me ligou, meio chateada porque o investimento no Tesouro IPCA 2029 estava no vermelho. As taxas subiram recentemente, e o investimento sofreu a marcação a mercado. Mas eu consegui dizer pra ela: “Calma lá! Você não perdeu dinheiro. Em 2029, você vai recuperar o valor investido, mais os juros, mais a inflação. É só ter paciência!”. E ela desligou o telefone mais tranquila.

Essa previsibilidade da renda fixa tem um efeito psicológico enorme. Ela com certeza te deixará mais confiante para viver de renda!

Já no mundo da renda variável, como meu queridinho S&P 500 com dólar, é bem mais complicado. Eu sei que lá na frente vai ser lucrativo, mas não consigo dizer com certeza que em tal ano a pessoa vai recuperar tudo, mais os juros, mais a inflação. Essa previsibilidade simplesmente não existe nesse universo da renda variável, que é onde os FIIs se qualificam.

E como vimos na tabela anterior, se os FIIs entregaram uma média de IPCA + 3,9% nos últimos 10 anos, você deveria comprar feliz os ativos de renda fixa que, neste momento, estão pagando algo em torno de IPCA + 5% ao ano.

E no futuro?

O que as tabelas mostram de forma bem clara é que nos últimos 10 anos, os ativos de dívida pública atrelados ao IPCA (IMA-B) renderam mais do que as cotas dos FIIs (IFIX), considerando a marcação a mercado de ambos.

E se você tá aí torcendo o nariz porque acha que estamos olhando um período muito curto da história, eu tô contigo. Concordo que 10 anos podem ser um pedaço pequeno para tirar conclusões definitivas sobre os FIIs.

Mas tem uma razão forte para acreditar que o IMA-B vai continuar sendo o rei aqui no Brasil: ativos que rendem IPCA + alguma coisa oferecem uma proteção automática contra a inflação.

Essa proteção automática é a chave. Não importa se o cenário tá positivo ou negativo, seus ativos de renda fixa atrelados ao IPCA são corrigidos pela inflação todo ano. Já os contratos de aluguéis, mesmo que atrelados ao IGPM, não garantem um reajuste automático pelo IGPM ano após ano.

E inflação é o calcanhar de Aquiles do Brasil. Nossa história é de governos inflacionários, que preferem dar um calote velado na dívida através de mais inflação do que encarar o desafio chato de cortar gastos.

Eu entendo o governo, cortar os gastos é bem desagradável. Seria ótimo se o governo brasileiro fosse como uma pessoa que pudesse ler esse blog, aprender a curtir uma vida frugal e colocar as contas em dia. Mas a real é que o governo não é uma pessoa e é gastão por natureza, cultura e organização social.

Mudar natureza, cultura e organização social não é algo fácil, especialmente em uma geração. Então eu acredito que a geração FIRE que tá aqui lendo esse blog vai estar mais rica no futuro se investir em ativos que oferecem uma proteção direta contra a inflação.

Por conta disso, os ativos de renda fixa atrelados ao IPCA devem continuar dando um show de rentabilidade no futuro e deixar para trás os prefixados, o CDI, o Ibovespa e os FIIs. Só devem continuar perdendo para investimentos em S&P + dólar, porque o dólar é esperto e sabe avaliar direitinho nosso governo gastão.

Importamos uma sabedoria gringa que confunde muitos investidores brasileiros. A sabedoria é “ativos de renda variável rendem mais no longo prazo”. Só que isso vale para os EUA, mas não vale para o Brasil. Aqui, a gente deve abraçar os ativos de renda fixa com alegria e deixar a renda variável para correr riscos lá fora.

Mas e a diversificação?

Como eu mencionei lá no comecinho deste post, ter uma carteira diversificada é sempre uma boa estratégia.

O Brasil tem uma pá de histórias, e uma que ficou marcada foi nos anos 90, durante o governo Collor, quando rolou aquele congelamento de poupança. Não só as cadernetas, mas também aplicações financeiras, como o famoso “overnight”, ficaram retidas no Banco Central por 18 meses. Eu tinha só 3 aninhos na época, então só posso imaginar o pânico que rolou.

Meu pai ama contar a história de um tio que, durante o congelamento, falou para ele: “Não preciso me preocupar, meu dinheiro está todo em tijolos”. Meu pai repetiu essa sábia lição para mim várias vezes, o que faz com que eu tenha um carinho especial por investimentos em imóveis também.

Acredito que ter imóveis na carteira é uma forma linda de diversificar riscos, tanto os de mercado quanto os emocionais. Num cenário atípico de congelamento de aplicações financeiras, os FIIs talvez entrem na dança. Claro, é uma situação bem improvável de acontecer novamente, mas pela tradição da família, prefiro ter parte do meu dinheiro em tijolos.

Então sou proprietária de um apartamento, meu marido tem outro, ambos estão alugados, e a gente divide as receitas e despesas. Em breve, vamos ter mais um imóvel residencial gerando renda. Claro, ter imóveis de forma convencional não é moleza. Exige um investimento inicial considerável, tem que lidar com inquilinos, fazer manutenção no lugar. Tudo isso tem um custo, seja em dinheiro ou em tempo.

Mesmo com todo o trabalho que eles dão, esses imóveis continuam na minha carteira por um motivo simples: rentabilidade. Eles têm uma média de rentabilidade de IPCA + 7,6% ao ano, líquido de impostos, custos de manutenção e vacância, como eu já expliquei por aqui.

Mas, se um dia a rentabilidade desses imóveis der uma escorregada e eu decidir me desfazer deles, provavelmente investiria o montante em renda fixa IPCA. O trabalho seria o mesmo que comprar FIIs, mas pela relação de risco e retorno, eu prefiro ter ativos atrelados ao IPCA.

Se for para investir, que seja através de ETF

Eu já sei o que muita gente vai escrever aqui: “essa análise é ruim porque no IFIX tem muito lixo junto, eu consigo selecionar uma carteira de FIIs que vai melhor que o IFIX!”. É o mesmo papo de investir em ações brasileiras mesmo sabendo que o Ibovespa está sempre atrás do CDI na corrida histórica.

E é verdade, talvez você consiga escolher uma cesta de ações que bata o Ibovespa no curto prazo. Mas isso é pouco provável que se mantenha no longo prazo. Até gestores profissionais, que passam o dia só pensando nisso, têm uma dificuldade danada de manter isso de forma consistente ao longo dos anos.

Eu entendo que a gestão ativa pode dar uma sensação maior de controle, e vez ou outra você conta uma história bonita nos poucos anos em que essa estratégia supera o índice. Mas isso é uma escolha irracional, porque a verdade é que, agindo assim, você está abrindo mão de rentabilidade no longo prazo.

Consistência é a palavra-chave aqui. Sua vida como investidor vai durar anos, possivelmente décadas. Claro, dá para ter um retorno acima da média por alguns anos, mas ninguém conseguiu manter isso de forma consistente. Se você ainda não está convencido disso e continua montando sua carteira de ações ou FIIs sozinho, eu super recomendo dar uma olhada no livro The Quest for Alpha: The Holy Grail of Investing. Contra fatos, não há argumentos, e esse livro está cheio de fatos que podem fazer você repensar sua carreira de investidor ativo.

Ah, e se você tá na turma que acha que o mercado brasileiro é menos eficiente que o dos EUA e que dá para ter retornos acima da média por aqui, é bom dar uma estudada no SPIVA. Nada de confiar só em tabelas de rentabilidade acumulada dos influenciadores que querem vender relatórios de ações top. Dê uma olhada em estudos de instituições respeitáveis, como a S&P. E olha só, ela já provou que, aqui no Brasil também, a gestão ativa leva uma surra da gestão passiva no longo prazo.

A análise técnica, fundamentalista, e todas as outras já mostraram que é impossível saber de forma consistente quais empresas (ou FIIs) vão se dar melhor que as outras. Então, que tal investir logo em todas elas através de um índice? Ainda não temos um SPIVA para FIIs, mas o argumento é forte. Não tem análise que garanta escolher FIIs que vão se destacar consistentemente no mercado.

Se, depois de tudo isso, você ainda quiser dar uma chance para os FIIs, porque acredita que é sua única forma de diversificação com imóveis, o melhor é investir em um ETF de fundo imobiliário que replique o índice IFIX, tipo o XFIX11.

Os investimentos da aposentada

Já se passou mais de um ano desde que compartilhei aqui a composição da minha carteira de investimentos, e muita gente me pergunta se vou atualizar. Bem, a resposta é não.

Quando o assunto é investir, eu sigo a sábia filosofia de Paul Samuelson:

“Investir deveria ser mais como assistir a tinta secar ou a grama crescer. Se você quer emoção, pegue $800 e vá para Las Vegas.”

Então, continuo mantendo a estratégia de ter um terço em renda fixa no Brasil (sempre ativos atrelados ao IPCA), um terço em S&P com dólar, e outro terço em imóveis. Afinal, nada como uma abordagem tranquila e referendada com dados para cuidar do meu dinheiro.

Respostas de 48

Adorei o post, Lilian

Olhe que o pessoal enche a boca falando mal da caderneta de poupança (ruim mesmo) e investem em Fiis (belo castigo). Fiis não são garantia de nada para o médio o longo prazo, a inflação vai deixar muita gente perdendo poder de compra ligeiro.

Tento entender o apego dos amantes de fundos imobiliários que se apegam as ilusões pregadas pelos youtubers.

Que post incrível. Depois de ler os comentários super técnicos e densos, fiquei até com vergonha de tirar minha dúvida, de não boba que parece.

Mas vou com vergonha mesmo.

No seu caso, você tem um terço em renda fixa no Brasil (sempre ativos atrelados ao IPCA), um terço em S&P com dólar, e outro terço em imóveis.

Para quem não tem vontade nenhuma de investir em imóveis, como você faz, e ficou bem desestimulada em diversificar em FII, qual seria outra opção interessante para diversificar a carteira para um FIRE?

Sua dúvida não é nada boba!

Eu acho que enderecei ela no texto. Mas sim, tem que ter pique para investir em imóveis.

Eu acredito que essa é a única diversificação entre ativos reais e ativos financeiros.

FII ainda é um ativo financeiro, e dentre os ativos financeiros no Brasil, eu prefiro a melhor relação risco retorno de títulos de renda fixa atrelados ao IPCA.

Então se algum dia eu vender meu imóvel, eu iria preferir investir em renda fixa do que em FII.

A30, vc tem algum post sobre estrategia de retirada ? Pq se vc tá investido em TD IPCA como faz pra retirar sem levar ferro da marcacao a mercado? Invisto em FIIs ha 7 anos e por enquanto vou perdendo do TD IPCA, porém tenho que considerar que no começo fiz varias cagadas, investindo em fundos mono ativo ou com poucos inquilinos. :-( Vou carregar mais um pouco pra ver o q acontece quando a SELIC baixar pra uns 8%.

Acredito que as retiradas do tesouro direto façam referência aos títulos que pagam juros semestrais ou os que amortizam por determinado período de anos (renda+ e educa+).

Poderia fazer uma escada de vencimentos para ter sempre algo pingando como renda. No caso desses pagamentos não há marcação a mercado, o pagamento é feito conforme foi contratado com a característica de cada título.

Abs,

Exatamente.

Hoje minha carteira tem liquidez porque eu montei uma escadinha de CDBs / TD que vão vencendo ao longo dos anos.

Mas estou migrando boa parte da minha carteira para o Renda+, para aproveitar essas taxas de IPCA + 5% por um prazo mais longo.

Já dos ETFs que eu tenho lá fora, eu saco todo ano 4%, e pronto ;)

Nesse post eu comento melhor essa estratégia:

https://aposentadaaostrinta.com.br/a-melhor-estrategia-para-quem-nao-tem-estomago-para-as-oscilacoes-de-mercado/

Quando formei minha carteira nao existia renda+. Acabei com uma taxa media de 4,55% no TD 2045 e parei de investir nisso por que já estava concentrando demais. Nao existe almoço gratis, por trás dessas taxas altas tem o risco brasil e ninguem sabe o que acontecerá nos próximos 20 anos. Alguma idéia pra converter uma carteira de TD2035 e TD2045 em renda+ ou educa+ sem levar ferro da marcaçao a mercado?

O pior nesse caso não é nem a marcação a mercado (afinal de contas, vc vende seus títulos por menos, mas compra renda+ mais barato), mas sim o IR que você acaba antecipando.

Ainda assim, se for para alongar a carteira, eu acho válido. Você consegue travar essas taxas elevadas do momento por mais tempo. Afinal de contas, investir em TD Renda + 2045 é na verdade um investimento com prazo médio maior porque você receberá a renda até 2065.

Deixe o tempo rolar, provavelmente após 2030 a marcação a mercado será menor. E sempre tem o dinheiro novo para aplicar nas opções atualizadas.

Oi aposentada aos trinta, primeiro, parabéns pelo blog, incentiva muitas pessoas a lutarem por esse “sonho” de se aposentar jovem e aproveitar melhor a vida que é um “sopro”. Eu não conhecia seu blog e passei a conhecer após esse seu texto ter sido postado em um grupo de fundos imobiliários e causou certo desconforto entre seus membros, justamente porque a maioria não concordou com sua análise.

Eu gostei do seu blog como um todo e inclusive li vários outros posts seus e senti bastante afinidade com sua forma de pensar. Penso bastante parecido com você e conheço o movimento Fire já algum tempo e estou no caminho para independência financeira, mas ainda a alguns poucos anos disso e com parâmetros bem mais complexos que os seus já que eu moro e gosto de morar em uma confortável casa em um condomínio e tenho 2 filhos e isso afeta bastante a decisão de aposentar cedo enquanto tenho eles debaixo de minhas asas.

Gostaria de te trazer meus 2 dedos de contribuição e uma reflexão pra você que creio não ter sido justa com os fiis… você usou 2 pesos e 2 medidas… o que estou dizendo é que para você colocar em pé de igualde sua comparação é necessário começar com o mesmo montante inicial (e isso você fez) e o mesmo valor inicial de saque (o que você não fez).

Quanto aos fiis seria importante também que você se familiarizasse melhor com o conceito de fiis de papel e fiis de tijolo. Então como não sei se você conhece bem esse conceito deixo aqui uma pequena explicação. Você usou um fii de papel como exemplo que é o KNHY11… KNHY11 é um dos fiis de uma das mais respeitadas gestoras de fiis do mercado e é por então um ótimo exemplo para comparação… mas vc precisa ser justa… os fiis de papel são fiis de dívidas (majoritariamente CRIs indexados pela inflação) e eles entregam todo mês essa inflação e o ganho real juntos em forma de um dividendo único quase sempre mensal… então quem investe nesse tipo de fii (de papel) tem que reinvestir a inflação sempre pra ter a correção do poder de compra e também a cota não vai subir a inflação como você possa imaginar! Daqui a 20 anos… 30 anos… é esperado que a cota continue orbitando a faixa de 100 reais… então quem investe em fiis de papel deve saber disso ou pelo menos deveria saber…

Então imagine você começando com o mesmo R# 1.000.000(hum milhão) no mesmo KNHY11 que você usou de exemplo e recebendo 1% ao mês livre de IR (pelo menos por enquanto) e sacando todo mês 5000 (inicialmente) e corrigido pela inflação esse saque em 0,40% ao mês que você usou (que dá os 5% de inflação anual) e reinvestindo o que sobrar no próprio KNHY11… simulei aqui e te garanto que o efeito dos juros sobre juros e da correção dos valores é muito mais atraente do que a simulação que você enviou como “melhor” (de 0,5% ao mês + inflação)… se você pensar bem 1% do KNHY11 é na verdade 0,6% ao mês + inflação (de 0,4% mês / 5% ano) … portanto, melhor que sua escolha de 0,5% + inflação (fora que aqui deve ter IR)…

Simulei mês a mês no excel, mas envio aqui somente os anos que você colocou na sua comparação (1, 5, 10, 20, 30)… também não sei como sairá a formatação disso no texto… e o rendimento mensal ficou muito próximo da sua simulação mas não idêntico(provavelmente algum arredondamento diferente entre as duas simulações, eu fiz mês a mês e você pode ter feito ano a ano por exemplo)

Ano Investimento Rendimento Poder de Compra Reinvestimento Mensal

Mensal Mensal

1 1.000.000 5000 5000 5000 (mês 1)

5 1.361.650 6378,61 5000 7263 (mês 60)

10 1.895.504 8072,63 5000 10882,4 (mês 120)

20 3.987.676 13033,5 5000 26.843,26 (mês 240)

30 9.498.765 21.045,95 5000 73.944,70 (mês 360)

Para quem é do movimento FIRE que “saca” 4% do capital por ano, significaria que na verdade vc poderia sacar até acima da inflação e aumentando o poder de compras com o tempo… mas isso é outra planilha e eu adoro as planilhas…

Mas é isso, espero que tenha entendido meu ponto de vista… boa sorte para você e sugiro que dê mais uma estudada nos fiis, talvez você repense sobre se vale ou não vale a pena… fiis tem o risco bem maior que as NTNBs do tesouro, disso não há dúvida… mas a isenção de IR e os deixa, na minha opinião, mais atrativos que essa classe de ativos… fora que é ótimo do ponto de vista vista de liquidez de renda… todo mês cai na conta liquido os rendimentos… hoje tenho 20% do meu patrimônio investido em fiis.

Oi Eduardo! Bem vindo ao blog!

Acho que quando você atingir a IF e sentir a alegria da liberdade, talvez opte por uma vida menos complexa, rs (sei que filhos estão fora de questão nesse sentido, mas a casa com certeza!).

Se eu entendi bem seu raciocínio, você ficou preso a questão de que 1% ao mês com inflação de 0,4%, dá 0,6% de juros real, que é mais do que 0,5% de juros real do investimento 2 que eu simulei. Eu deveria ter usado os mesmos valores (0,6% de juros real), ficaria mais clara a comparação. Mas o ponto nessa sessão do texto era mostrar quão danoso seria considerar o ganho nominal para viver de renda…

Na outra sessão, quando comparo rentabilidade histórica, aí acho que fica mais claro que o Tesouro tem superado os FIIs em termos de ganho real.

Olá, enquanto eu lia o seu post, tinha em mente as explicações do Eduardo. Fiquei feliz que possamos usar o seu espaço para discutir ideias e crescer com elas.

Penso que o que ele menciona é que mesmo a sua segunda sessão não parece justa na comparação porque não leva em conta o reinvestimento da parte que compõe a inflação nos rendimentos recebidos mensalmente pelos Fiis, e ao não contabilizar essa parte, a conta para o Tesouro Direto sempre parecerá superior.

Oi HR! Obrigada pela questão ;)

A comparação foi feita com o IFIX, que é um índice composto por vários FIIs.

Esse índice, por construção, considera o reinvestimento total dos proventos (é um índice de retorno total!).

Então ele leva em consideração sim o reinvestimento, não só da compensação da inflação, mas do ganho real também.

E essa é a comparação mais justa com o IMAB, que também é um índice de retorno total.

Uau!!! Que sorte a minha encontrar esse post (e pelo visto todo este blog).

Eu estava muito inclinado a virar a chave e focar meu patrimônio em FII (obviamente dedicando meu tempo a estudar a montar uma carteira de fiis).

Mas esse ponto de comparar a renda fixa (famoso ipca + 5% ou 6%) estremeceu minhas bases.

Vamos às minhas considerações de blogueiro (que valem menos que promessa de política em ano eleitoral):

1) pontos que eu concordo:

– A ilusão de poder “usar” todo o rendimento do FII;

– É errado contar que o principal/cota do FII atualizar-se-á com a inflação;

– ETFs passivos de índice (estadonidense ou global) é a melhor forma de o brasileiro médio investir em ações/stocks

II) pontos que eu discordo na semântica:

– “a rentabilidade contratada é garantia de rentabilidade futura, pelo menos até o dia do vencimento do título.” – Aqui entramos a discussão de risco de crédito versus risco de equity. Eu sei que a autora sabe disso, mas sempre gosto de colocar esse disclaimer.

III) pontos que eu discordo filoso – matematicamente:

– Um título corrigido pelo IPCA não te protege da inflação. Cada um tem seu próprio índice de inflação. Exemplo clássico: a pessoa que mora de aluguel e tem atualização pelo IGP-M… (essa é uma lição que a vida me ensinou). IPCA serve muito didaticamente para te lembrar que seu dinheiro precisa ser atualizado, mas é perigosíssimo assumir que ele vai te “salvar/proteger” da inflação.

– É errado comparar índice de FII contra compra spot de imóvel. Sendo fair, se vc consegue prospectar, cuidar de imóveis melhor que a média, por que que outros não conseguiriam selecionar os fiis spot ou mesmo montar uma carteira de fiis melhor que a média (minha é hipótese é que é possivel fazer isso com FII, não com ações).

– Compra e venda de imóveis ou administrar uma carteira de imóveis não é trivial, os gastos esporádicos, vacância podem sim ser destruidores.

Essas são minhas breves filosofias de botequim sobre o que vc escreveu. E minhas discordâncias são muito mais na forma q no conteudo, eu sei que vc sabe de várias de minha “correções” e em outras discordâncias é o famoso “estou falando o que funcionou comigo, não recomendando que vc faça o mesmo”.

Bora lá!!!

Oi Neto!

Bom vindo ao blog ;) e obrigada pelo comentário super detalhado e organizado!

Tem razão, comprar um imóvel e administrar o aluguel é zero simples. É uma gestão ativa, sem dúvidas.

Tb passava longe de FIIs ate entender que eles ajudam bastante no meu psicológico durante a fase de usufruição. Gosto da sensação do salário. Mas não são só flores… A “simplicidade” vem acompanhada de complexidade. (i) Fiis exigem uma gestão mais ativa (e quem achar o contrário provavelmente está ou irá perder dinheiro), (ii) a relação risco x retorno compensa pouco frente a um IPCA+ ou até mesmo a um ETV neutro global e (iii) demanda maior controle (incluindo as infos para IR e/ou assinatura de algum app para ajudar nisso). Do ponto de vista racional, talvez eles façam pouco sentido. É plenamente possível montar “um salário” através de outros investimentos. Mas quem disse que o ser humano é um ser meramente racional??? =D Sabendo que preciso reinvestir parte dos proventos e que os FIIs são apenas uma parte do meu “salário de renda” dentro de uma carteira diversificada, acho que eles contribuíram muito para a minha fase de usufruição. Estou há cerca de 2 anos testando essa classe de ativos e, por enquanto, sigo satisfeita tendo a certeza que é a fatia menos simples da minha carteira, mas a única que me entrega o aspecto intangível que necessito (a recorrência mensal com uma rentabilidade satisfatória, mesmo com o reinvestimento). Seria ótimo se o Tesouro Renda+ tivesse sido lançado há mais tempo. Tesouro IPCA+ para prazos mais curtos tendem a entregar uma rentabilidade real líquida muito baixa por conta do impacto do IR. Em resumo, os Fiis possuem espaço dentro da minha carteira diversificada… E, ciente dos seus prós e contras, assim como dos demais ativos, ele segue jogando no meu time. O que não significa dizer que meu time é o melhor, mas joga o jogo que eu quero.

OBS: lamentável as pessoas lerem textos como esse e atacarem. Acho ótimo quando falamos o que pensamos e temos pessoas educadas para dialogar e trazer outros pontos de vista (ainda bem que são a maioria aqui!). Nunca vi ninguém crescendo na vida sem diálogo. Com certeza o texto de hoje me ajudou a refletir!! E deve ter ajudado diversas outras pessoas também a não se seduzirem pelas narrativas dos Fiis que sabemos que existem aos montes.

Realmente, Carol, ataques numa discussão de nivel tão bom como essa são lamentáveis… mais facil ignorar.

poderia falar um pouco mais do seu item 2 “(ii) a relação risco x retorno compensa pouco frente a um IPCA+ ou até mesmo a um ETV neutro global”? acho que é o ponto chave da discussão.

Concordo Carol! Se o Tesouro Renda+ tivesse sido lançado a mais tempo, ele seria um ótimo substituto para essa necessidade de renda pingando na conta tod mês ;)

Você colocou um investimento que cresce 12% ao ano (1% ao mes no exemplo do FII) isento de IR, e está dizendo que isso é perder para a inflação?

Uma renda fixa de IPCA+6 (uns 12% ao ano na média longa também) e resgatando tudo, não só o “mais” do final, igual do exemplo pode ser uma comparação justa, não?

Não entendi suas perguntas!

No seu exemplo, se gastar somente 4mil por mês, ao invés de 10mil por mês, é possível manter o poder de compra e se proteger da inflação com os FIIs

Então Anon, historicamente os FIIs entregaram menos do que 4% de retorno real. Por isso comentei no texto que quem usa a regra dos 4% para FIIs, talvez esteja um pouco preocupado!

Mas pegando o exemplo dado, se o FII rende 1% ao mes, e se a inflação é 0,4% ao mes, logo você está ganhando em +0,6% da inflação ao mês.

Entendo que isso seria ganhar da inflação, e assim garantir uma aposentadoria com FIIs, não?

Esse é um exemplo teórico. Na prática, isso não tem acontecido (veja a sessão em que eu falo da rentabilidade histórica!).

Faltou lógica no teu comentário.

Muito legal o post!

Mas ficou realmente confuso a comparação do principal ficar igual todos os anos.

Se você aplicar a regra dos 4% que usa nos seus investimentos, também para os FIIs, eles simplesmente vao aumentar se você reinvestir o restante nele mesmo, e assim, aumentar sua renda passiva ao longo dos anos!! Fora a valorização de cada um se escolhido com qualidade.

Abs

Olá AP30, bom dia

Mais um ótimo artigo, nem fundamentado, com vários exemplos e referências.

Não possuo FII na carteira, mas confesso que fui “bombardeado” pelos consultores a ter na minha carteira. Como não conhecia essa classe de ativos, fui buscar conversar com conhecidos e buscar material.

Fiz também diversas simulações nos principais FIIs e fiz algo similar ao que você fez: Considerar os dividendos e também o valor da cota da aquisição e atual. A rentabilidade ficava aquém de outras classes de ativos e isso me desmotivou a adquiri-los.

Parabenizá-la novamente pelo artigo e desejo que continue a trazer mais temas com essa profundidade de análise.

Abraços,

Adoro o blog, entendo os pontos defendidos, mas realmente chega num ponto que a disparidade da classe social fala muito alto e é desestimulante pra quem não nasceu com tantos privilégios concordar com esse texto. FIIs continua sendo a melhor opção pra quem é mais “humilde” nos aportes mensais, que não teve a oportunidade de ganhar quase 20k ou quitar apartamento antes dos 30 de altíssimo valor, como li em outro post. A autora é minoria, da minoria, da minoria da população, esse é meu único contraponto, pq realmente é MT difícil criar uma identidade pra entender o texto, é nítido o abismo social de quem está escrevendo o blog e o brasileiro médio que investe. Fora isso, achei os dados e análises muito interessantes!

Entendo seu desabafo Lana!

Mas não concordo que os FIIs são a melhor opção para quem faz aportes mensais menores. É possível comprar TD IPCA com 32 reais, e usufruir dos benefícios que eu mencionei no texto!

Parabéns pelo texto Aposentada. O IMA-B realmente é praticamente imbatível ( IPCA+ é vida, principalmente se for isento. hehehe) e deve ser parte relevante da carteira do investidor brasileiro. Também faço coro ao dizer que os Fiis não são a oitava maravilha do mundo e como qualquer investimento possuí prós e contras. Toda hora vai ter um IPO ou emissão com uma história linda pronta para pegar o investidor ou alguma sacanagem de gestor.

Ainda sim, considero os Fiis uma boa opção de diversificação e faz parte da minha carteira no lugar de imóveis físicos (vendi o meu que só dava dor de cabeça e pouca renda já que sou CLT e pagava um pênalti grande de IR). Como disse o mão fechada é o preço da comodidade, mas que não impede que tenha que se fazer um acompanhamento mais ativo do mercado de Fiis.

Tenho uns prós e contras que tenho em mente dos Fiis:

Benefícios/Prós:

– Gestão de imóveis passiva pelo investidor;

– Diversificação e acesso a imóveis de qualidade ;

– Isenção;

– Liquidez.

Maiores Riscos/Contras/ineficiências:

– Tributação;

– Emissões;

– PIB estagnado;

– Gestão pró gestor e não pró cotista;

– Mesmo sendo mais passivo em relação a administração de um imóvel, necessita acompanhamento.

O formato de emissões dos Fiis foi um grande detrator do retorno do IFIX até hoje. Acredito que terá um efeito cada vez menor com o crescimento do mercado, mas ainda sim é uma ineficiência típica dos FIIs. Conforme o mercado cresce, novas emissões são realizadas com taxas de retorno menores (pois só se emite quanto o mercado está bom) segurando o provável reajuste patrimonial pela inflação que a carteira atual teria se ficasse quietinha. Além disso, as taxas de emissões enchem os olhos do mercado e isso pode induzir gestões não alinhadas ao cotista a fazerem emissões duvidosas. É imprescindível realizar arbitragem nas emissões para se proteger (para um investidor mais passivo já fica difícil).

PIB estagnado/recessão foi um grande detrator do mercado imobiliários nos últimos dez anos e que estava no high em 2012 (tivemos um super ciclo de 2005 a 2012). Junto com as emissões, prejudicou bastante o retorno do IFIX de 2013 até hoje.

Sou otimista com os Fiis, acredito que ao longo do tempo os Fiis e o IMA-B tendem a ficar próximos, com leve vantagem para os Fiis por serem isentos (apesar dos últimos 10 anos não terem sido assim heheh), mas isso fica dependente do Brasil não dar errado e ter pelo menos um crescimento mínimo do PIB. Também necessário fazer alguma gestão ativa mínima (arbitragem de emissões), bem como acompanhar os fundos que a pessoa possuí.

Dado esses pontos, concordo que para um investidor mais passivo é melhor ficar longe dos Fiis. Eu só indicaria os FIIS se houvesse um ETF eficiente e grande no Brasil como um VNQ nos EUA. Só que a legislação e o formado dos FIIs aqui (diferentes dos REITs que são empresas) impede a criação de um bom.

Perfeito Thales! Queria fixar seu comentário aqui no topo, rs, foi um ótimo complemento.

E gostei do resumo em bullets dos prós e contras.

Os comentários desse post, em geral, concordam que a rentabilidade histórica tem deixado a desejar. Eu entendo essa questão das emissões como um risco de gestão ativa, que eu sou muito crítica. Talvez esse seja o meu viés, rs.

Mas entendi que algumas pessoas que gostam de acompanhar o mercado estão felizes com o produto. Desde que, claro, topem pagar o preço de ter que acompanhar o fundo de perto.

Talvez o maior defeitos do FIIs é que ele é vendido como algo simples, mas não é.

É isso aí. Simples com certeza não é.

É mais simples que uma ação, mas não é simples suficiente para não ter acompanhamento. No mercado financeiro não se pode ser ingênuo.

Um serviço personalizado e isento, como parece que vc presta ,deveria ser obrigatório para todos que pensam em aposentadoria. Acho que será um mercado que irá crescer demais.

No final do dia o que importa é sua carteira casar com o seu perfil e as suas necessidades.

Sucesso para vc.

Excelente texto. Fazia tempo que procurava algo assim para ajudar a explicar a muitos por que FIIs não são essa maravilha toda que pregam por ai.

Retorno total é a palavra chave aqui que muitos ignoram ao ver a renda passiva apenas. De nada importa ter renda passiva se seu principal não aprecia da mesma forma ou até deprecia, o que leva a um retorno total abaixo de um IPCA+. É a mesma coisa aqueles que pregam viver de dividendos. Isto é coisa do passado. É preciso olhar o retorno total e ponto final. Vou compartilhar seu artigo se me permitir. Abcs

Pode compartilhar AA! E obrigada pelo comentário!

Parabéns!! Adorei o texto e tabelas comparativas! Muitas vezes nos iludimos com o efeito manada e optamos por aportar recursos neste tipo de investimentos, quando, na verdade, existem opções muito mais tranquilas e que não demandam uma gestão ativa e estudos aprofundados sobre os ativos. Obrigado por compartilhar seus conhecimentos com pessoas como nós, que buscam, tão somente, a tranquilidade e a tão desejada liberdade financeira! Gratidão

Concordo em partes. Não dá pra misturar os fiis de papéis com os fiis de tijolos, e ainda tem os fof que são fiis que investem em cotas de outros fiis

Vamos falar somente dos de tijolos, pois o post faz comparação com possuir um imóvel.

Neste caso, há duas questões primordiais, uma é o reajuste do aluguel. Então, os dividendos não ficariam sem reajuste durante os anos.

Outro fator é que vc não pode confundir o rendimento com o acumulou de patrimônio. Você só vai crescer o patrimônio se não usar o patrimônio. Ou seja, para fazer crescer seu patrimônio em fii, você deve reinvestir os dividendos.

Por isso, dividendos a fase de acumula e a fase de fruição.

E na fase de fruição, a renda fixa e os fiis sofrem EXATAMENTE o mesmo fenômeno: se você consumir todo o rendimento, o principal ficará estático.

Se você tem 1 milhão e rendimento de 1% ao mês, e você consumir esse rendimento todo mês, em você sempre continuará com 1 milhão. Seja em fii, ou em renda fixa.

Agora, no caso do fii, se os aluguéis sofrem reajuste, então os dividendos também sofrerão reajustes.

Essa é minha contribuição. Abraços

Não é exatamente a mesma coisa.

Um Tesouro IPCA com juros semestrais, por exemplo, só distribui o ganho real, enquanto o principal é atualizado pela inflação.Ele funciona como o investimento 2. É mais prático para quem quer viver de renda e se proteger da inflação.

Abaixo copiei o trecho do site do TD que explica essa ponto:

“Quando você compra um Tesouro IPCA+ com juros semestrais, o fluxo de pagamento de cupom será de 6% ao ano, ou aproximadamente 2,95% no semestre (sempre corrigido pela inflação), já que o pagamento é semestral.

Isso quer dizer que você recebe parte da rentabilidade do seu investimento, corrigido pela inflação, a cada seis meses. Vale lembrar que o valor investido originalmente será recebido no vencimento, corrigido pela inflação. Esse valor, corrigido pela inflação, também é o que serve de base para o cálculo do pagamento de cupons”

https://www.tesourodireto.com.br/blog/o-que-sao-os-juros-semestrais-do-tesouro-direto.htm

Bacana o texto! Embora eu invista % relevante do meu portfólio em Fiis, concordo com a conclusão de modo geral. Um investidor passivo em Fiis é presa de várias armadilhas, algumas já mencionadas no artigo. Uma que não foi mencionada são as emissões de cotas, que exigem acompanhamento do investidor para gerar valor via arbitragem se for o caso.

Em defesa aos Fiis, exergo bastante oportunidade nesse mercado para um investidor ativo que não casa com nenhum ativo. As emissões são eventos lucrativos caso se saiba o que está fazendo. Mas realmente nesse caso é uma postura mais especulativa que de longo prazo.

Acredito que o artigo poderia ter elucidado a diferença entre fiis de tijolo e papel para fins educativos, já que muitos não conhecem bem as diferenças.

Lembrando que fiis de papel basicamente se está comprando uma cesta de títulos de renda fixa. Há momentos de mercado bem interessantes em que é possível compras carteiras de sólida qualidade de crédito (high grade) com bons deságios. Mas é necessário market timing e paciência para se aproveitar dessas janelas. Seria interessante, por exemplo, simular um investidor que só compra knhy11 ou knip11 abaixo do valor patrimonial e vende quando acima de 1,05 ou 1,1 vp.

Voltando à conclusão do artigo, entendo que para quem realmente não acompanha o mercado assiduamente nem está disposto a fazer giros necessários na carteira, melhor estaria se não entrasse em Fiis.

Especialmente considerando que estamos no Brasil, como a autora bem coloca.

O combo da renda fixa curto/médio prazo em risco FGC + longo prazo em ntnb é muito bom pro investidor pessoa física. Até pouco tempo atrás era possível pegar cdbs de ipca + 9,9 no secundário da xp. Temos prés de 15% também, por exemplo. E agora ainda temos títulos de duration super altas no tesouro, só falta um perpétuo para completar!

Abs,

Obrigada pelo seu comentário!

Muita gente tem chamado atenção para essa questão das emissões como um fator que ajuda a explicar porque a classe como um todo está com essa rentabilidade mais fraca. É um bom ponto pra entender melhor!

Parei de ler quando disse que o KNHY distribuiu ALUGUÉIS, mostra claramente que uma topeira que não sabe o que é um fundo de papel e um fundo de tijolo. Uma mal caráter paga para falar mal da classe induzindo pessoas ao erro. O próprio gestor de um FII de papel ensina aos cotistas que TODO o retorno do produto vem no rendimento e portanto, a manutenção do poder de compra requer reinvestimento de parte do recurso. É no tijolo que mora a proteção inflacionária ex-rendimento. E por fim, se o fato do Ifix não bater o IMA-B for razão para não se investir em FIIs, a autora afirma que não se deve investir em ações, afinal o Ibovespa também não bate e por último mas não menos importante, atesta não ter competência para fazer uma boa seleção de FIIs porque se o fizer, baterá tranquilamente o IMA-B.

Estude antes de falar sobre algo.

É lamentável ler comentários ofensivos como esse! Salvo engano, este é um blog destinado a pessoas leigas que buscam tranquilidade em seus investimentos, sem que fiquem presas à instituições financeiras e fundos de investimentos geridos, em alguns casos, por pessoas sem qualquer escrúpulo. Se não concorda com o texto ou o posicionamento da autora, apresente seus argumentos sem ofender, por uma questão de respeito ao trabalho desenvolvido e educação.

A melhor coisa de ter haters é ver os lovers em minha defesa ;)

Você tem todo o direito de não concordar com o post, mas isso não te dá o direito de faltar com respeito com ninguém.

Ótimo texto, como sempre. Gosto desses posts longos e bem argumentados. Mas também gostaria de adicionar dois centavos à discussão.

Primeiramente, teria que corrigir aquela tabela do investimento 2 (a segunda tabela presente no texto), porque ela está feita para um rendimento mensal de 0,5% mas está mostrando 1,0% na coluna correspondente. Na metade do texto, quando fala “A média da rentabilidade dos FIIs desde 2013 foi de 0,9%.”, creio que também precisaria corrigir, porque, pelo que entendi, a rentabilidade foi de 3,9%.

Em segundo lugar, tem um aspecto que aparece no comentário do Mão Fechada e que não entrou muito no texto. Mas é importante e precisa ser levado em consideração por alguém que invista em FII. Se você possui um milhão em FII e esse valor rende 10k/mês em aluguéis, você não deve viver com os 10k. Você deve gastar, sei lá, 5k/mês e reinvestir os 5k restantes. Assim o principal irá crescer ao longo do tempo e produzir o efeito de proteção contra a inflação. É isso que ocorre no investimento 2, em que a pessoa começa com o mesmo milhão, mas com poder de compra de 5k/mês. Devido à natureza do investimento em renda fixa, esse valor vai se corrigindo pelo IPCA. No caso do FII, o investidor é que precisa implementar essa proteção, conscientemente, utilizando parte do valor e reinvestindo o restante. Desse modo, ao longo do tempo, ele não terá “apenas” um milhão, mas sim “um milhão [razoavelmente] corrigido pela inflação”.

Por fim, achei interessante o raciocínio do Mão Fechada em relação à ideia da “taxa” que se paga em cada tipo de investimento. Nenhum deles é perfeito, todos possuem vantagens e desvantagens. Cabe ao investidor não ter ilusões a respeito.

Abraços!

Obrigada pelo toque da tabela, já corrigi ;)

Com relação a rentabilidade, foi isso mesmo desde 2013: IPCA + 0,9% ao ano. Depois, mais pra frente, eu dei uma colher de chá pros FIIs e ignorei o ano de 2013 no texto porque esse foi um ano realmente complicado pra quem decidiu comprar Brasil!

Os demais pontos estão endereçados no texto ;)

Oi! Como entusiasta dos FIIs, permita-me defende-los um pouco rs, Mesmo sabendo que seu rendimento não consegue superar os outros indices que vc mostrou, eles pra mim tem um valor inestimável: o da praticidade pra quem quer viver de renda. É como se vc pagasse uma “taxa” pra ter essa comodidade (na forma de um rendimento menor), pra nao ter que ficar se preocupando com inquilino e manutenção do imóvel (além da questão da liquidez). Outra vantagem que eu vejo é ter volatilidade bem menor que as ações (novamente pagando preço de um menor rendimento). E tudo é risco: se a inflação disparar o Tesouro IPCA tb vai sofrer pq o imposto de renda vai incidir sobre tudo e acabar protegendo apenas da desvalorização, sem ganho real. Acredito q nao faça tanto sentido concentrar os aportes nos FIIs se estiver no inicio da acumulo de capital, mas sim quando proximo do usufruto.

Os FII distribuem 95% do lucro aos cotistas, entao as cotas nao tem como se valorizarem muito, já foram projetados pra isso. As dos FIIs de tijolo ainda podem um pouco por causa da valorização dos imoveis, mas os de papel nao, como o KNHY11. Entao fica claro que quem quer viver de renda com eles enfrentando a inflação nao vai poder simplesmente usar todo seu yield (por exemplo 8%), que já seria o dobro dos clássicos 4% da regra FIRE.

Oi Mão Fechada!

Entendo seu ponto sobre a praticidade de ter a renda pingando todo mês.

Mas isso tb te obriga a fazer o reinvestimento todo mês, afinal de contas, vc precisa desse reinvestimento pra compensar a inflação!

Parabéns, sempre bom ouvir uma opinião abalizada e sem ter conflito de interesses!👏🏽👏🏽👏🏽