Como vocês sabem, eu escrevo aqui de graça. Mas não posso deixar de notar que os comentários e os questionamentos de vocês têm enriquecido muito a minha compreensão do universo de investimentos.

Recentemente, um leitor que adota a minha estratégia de ter uma carteira simples de investimentos com ativos de renda fixa no Brasil e ativos de renda variável fora, me perguntou: “Lilian, agora que o S&P tá no auge, e os títulos do Tesouro Direto estão bem depreciados, não faz sentido eu vender um pouco do S&P e comprar Tesouro Direto? Ou seja, não faz sentido eu rebalancear a carteira?”.

Eu já li muito sobre investimentos, e em alguma dessas minhas andanças pela literatura (formal e informal), cheguei à conclusão de que rebalancear era um erro. Você não deveria vender nunca uma classe de ativos só porque ela subiu demais. E nem deveria aproveitar para comprar outra classe porque ela caiu demais.

A verdade é que me deixei levar por um viés comum dos brasileiros: o viés da disponibilidade de estudos sobre mercado financeiro norte-americano. Já disse aqui que nós, brasileiros, importamos sem questionar a sabedoria gringa de que a renda variável traz retornos maiores no longo prazo quando comparada com a renda fixa. Mas isso só vale lá fora. Aqui é diferente. No Brasil, os dados mostram que a renda fixa ganha no curto e no longo prazo da renda variável.

Provavelmente, sofri desse viés quando o assunto é rebalanceamento. Afinal de contas, lá fora, a renda fixa rende muito pouco, e a renda variável é sim a campeã de rentabilidade. Se os únicos dois ativos considerados são ações e títulos, e se os retornos das ações são sempre superiores aos retornos dos títulos no longo prazo, então, obviamente, a estratégia de “buy and hold” produzirá retornos superiores ao rebalanceamento. É claro que ao final do período você vai terminar com uma proporção muito maior de ações na carteira, mas ei, essa é a classe de ativo que mais rendeu, então bom para você!

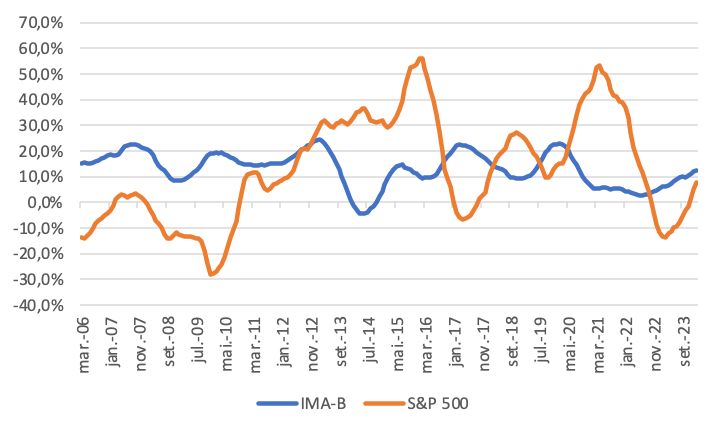

O problema é que a tradução desse estudo para o nosso caso não é tão direta. Isso porque a nossa renda fixa rende muito bem. Às vezes, foi até melhor ter investido em renda fixa no Brasil do que em renda variável lá fora, como o gráfico abaixo deixa claro.

Gráfico comparando o retorno médio das duas classes de ativos em janelas móveis de 12 meses

Foi então que decidi arregaçar as mangas e fazer um estudo sobre rebalanceamento em terras tupiniquins.

Rebalancear parece uma boa ideia…

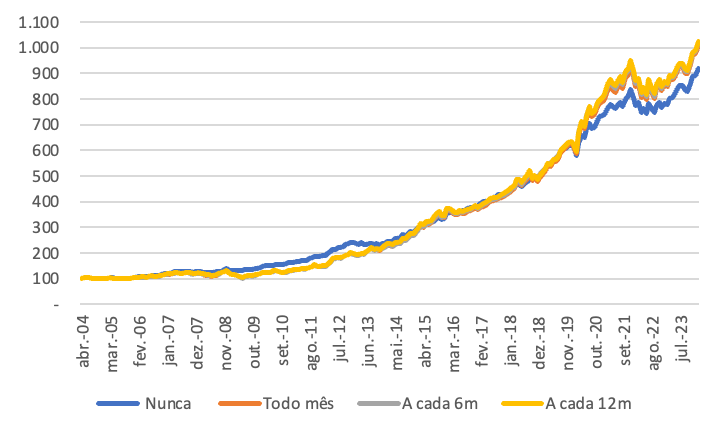

Vamos considerar uma carteira simples, que investe 50% em títulos IPCA+ do tesouro (representada pelo IMA-B) e 50% em ETF de S&P 500 com dólar (o famoso IVVB11).

Abaixo, eu comparo as estatísticas de 4 carteiras diferentes: uma que nunca faz o rebalanceamento, e as demais que fazem o rebalanceamento em intervalos diferentes – todo mês, a cada 6 meses e uma vez por ano. O rebalanceamento é feito para manter a proporção de 50% de cada ativo na carteira. O período analisado foi de 2004 a 2024 (os últimos 20 anos).

Vamos analisar essas informações. Primeiro, fica claro que o rebalanceamento é benéfico para o retorno total da carteira. Isso confirmou minha suspeita. Como o IMA-B teve seus períodos de glória sobre o S&P 500 + dólar, rebalancear foi uma estratégia positiva. No período analisado, não rebalancear (o famoso buy and hold) trouxe um retorno de 11,72% ao ano, enquanto rebalancear todo mês trouxe um retorno de 12,26% ao ano e aumentar o intervalo para um ano trouxe um retorno de 12,33% ao ano.

Na tabela acima, eu introduzi uma outra estatística que acho bastante útil para efeitos psicológicos: o drawdown máximo de cada uma das carteiras. O drawdown mede a queda máxima entre o pico mais recente e o pior vale posteriormente. É o retorno do cara mais azarado, aquele que comprou na máxima e vendeu na mínima.

Essa estatística é importante e curiosa, pois mostra que mexer demais na carteira aumenta o risco! Ou seja, normalmente quando você decide vender um ativo que subiu demais para comprar outro que caiu demais, você está indo contra a direção do mercado. Como períodos de otimismo (e de pessimismo) tendem a andar juntos, ao rebalancear a carteira você está indo contra o momentum do mercado e isso aumenta o seu drawdown máximo.

…mas os custos de transação não compensam!

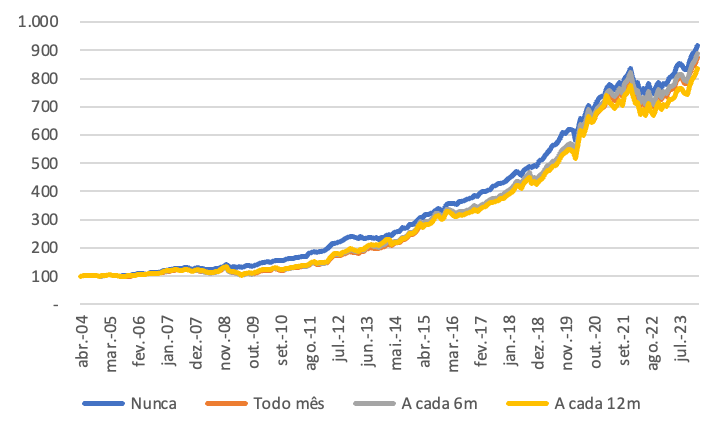

O leitor atento provavelmente já está se perguntando: e os custos de transação? Porque sim, teoria é uma coisa, a prática é bem diferente. Sempre que compramos ou vendemos um ativo, temos custos de transações como a taxa de corretagem e o pagamento de IR sobre o lucro da operação.

Como já existem algumas corretoras que cobram zero de taxa de corretagem para ETFs, decidi fazer a análise considerando apenas o custo do imposto de renda. E, bem, ele mudou o jogo do rebalanceamento.

Ah, importante ressaltar que me dei ao trabalho de calcular o IR usando sempre a alíquota de 15%, mas considerando que o preço médio de aquisição muda conforme novos ativos são adquiridos para rebalancear a carteira. Isso deu um trabalho do cão, mas é o certo a fazer.

Abaixo estão as estatísticas para diferentes periodicidades de rebalanceamento considerando o custo do IR.

Quando consideramos o custo do imposto de renda, o rebalanceamento perde valor. Não só as carteiras rebalanceadas tiveram um desempenho pior em termos de rentabilidade, como o drawdown máximo também foi maior comparado com a estratégia de buy and hold.

É pessoal, eu devo dizer que adoro o processo de pesquisa. Dá trabalho, mas é sempre interessante. Às vezes, chegamos à conclusão que já suspeitávamos, mas por outros motivos, como foi o caso desta vez. Eu comecei este estudo suspeitando que rebalancear não era uma boa ideia, porque tinha em mente os estudos feitos para os EUA. Mas concluí que a verdade é que rebalancear não é uma boa para o Brasil também por conta dos custos de transação de comprar e vender esses ativos (mais especificamente os custos de imposto de renda!).

Rebalanceamento Ativos vs Passivo

O exercício acima deixou claro uma coisa: não fossem os custos de transação, rebalancear seria uma boa ideia quando consideramos uma carteira que investe em títulos públicos no Brasil e renda variável lá fora.

Mas isso vale quando estamos falando de um rebalanceamento ativo. Ou seja, quando você vende o ativo que subiu mais para comprar o ativo que caiu/subiu menos. E é nessa venda do ativo que você paga IR.

Mas e se você pudesse rebalancear com dinheiro novo? Ou seja, para as pessoas que estão ainda na fase de acumulação e todo mês (ou todo ano, ou qualquer outra periodicidade) têm dinheiro novo entrando na carteira?

Nesse caso, você não teria o custo do imposto ao vender ativos! E o resultado esperado é mais parecido com o primeiro gráfico deste post. E aí sim, faria total sentido rebalancear a carteira. Ou seja, se entrou R$1 mil a mais para investir no mês, ao invés de comprar R$500 de cada ativo, faz mais sentido aproveitar esses R$1 mil para rebalancear a carteira, mantendo a proporção de 50% em cada classe de ativo.

Esse tipo de rebalanceamento – em que você aproveita o dinheiro novo para comprar a classe de ativo que está com menor proporção na carteira – eu chamei de rebalanceamento passivo. Não sei se esse é o melhor nome.

Então a conclusão deste estudo é que não devemos nos preocupar em vender ativos para rebalancear a nossa carteira. Isso porque perdemos dinheiro com o pagamento de imposto, e então é melhor ter uma carteira desbalanceada. Mas se você ainda está alocando dinheiro novo na sua carteira, então faz sentido priorizar a compra do ativo que está com participação menor na sua carteira.

O legal dessa conclusão é que ela mostra que a melhor estratégia de investimentos é decidir uma alocação inicial e esquecer. Esqueça as notícias, esqueça o mercado. Isso significa mais tempo para curtir o que realmente importa. E pode confiar, está tudo bem com os seus investimentos, mesmo que desbalanceados…

Respostas de 17

Parabéns !

Muito claro e didático.

Olá Lilian

Meus parabéns pelo conteúdo, como é duro encontrar informação clara e sem marketing no mundo das finanças.

Eu invisto no tesouro com juros e os cupons me ajudam a rebalancear a carteira sem precisar vender nada, juntamente com dinheiro novo. Como dizem por aí, dinheiro é igual sabonete, quanto mais mexer mais rápido acaba.

Gostei da analogia ;)

Uma dúvida: Você não teria que pagar IR de qualquer forma na hora de vender o ativo? Já não deveria ser considerado esse valor no valor real do seu ativo? e o imposto de renda não é sobre o diferencial entre compra e venda?

Olá!

FAz diferença o momento que você para IR.

Mesmo sendo a mesma alíquota, por conta dos juros compostos, é melhor deixar pra pagar o mais tarde possível.

Pesquisa gráficos de “come-cotas” para você entender melhor!

Meu Deus, seu blog ficou lindo DEMAIS! Não só lindo, como parece que ficou mais agradável de ler. Parabéns. Uma dúvida, como você investe no SP500? Estou com 100% da minha carteira em RF e queria saber como começar a diversificar por lá. Além disso, comparando o cenário atual, pra quem já tem 50% em RF e 50% em variável, quando é melhor aportar mais em uma ou em outra? Preciso começar a estudar mais sobre esse ETF e qq dica e caminho das pedras que puder me dar, vai me ajudar muito!

Oi Vânia! Que bom que curtiu o blog novo ;)

Meus investimentos são sempre em ETFs. No post abaixo eu explico melhor:

https://aposentadaaostrinta.com.br/nude-dos-investimentos-da-aposentada-parte-3/

Eu sempre uso a regra dos 4% como guia. Se consigo garantir 4% líquido de imposto com RF, prefiro investir em RF Brasil.

oi A30 acho que nao faz sentido rebalancear de tempos em tempos por si só, e sim somente quando uma classe de ativos sobe mais que um determinado limite. No seu exemplo, será que valeria a pena rebalancear quando a RF chegasse em 60% do patrimonio ? ou 70 % ? Talvez 80% ? Fica a sugestao pra um novo estudo.

Oi Vagabundo! Boa ideia!

Fiz uma simulação aqui… e não mudou muito a conclusão!

Em breve posto o estudo novo!

Muito legal o novo layout do blog, AA30! Parabéns pelo seu ótimo trabalho e desejo muito sucesso na consultoria. Já pensou em abrir canal no youtube?

Sobre o post, mais um de qualidade. Achei interessante a conclusão, e olha que você não considerou (pelo que entendi ) emolumentos nem o spread de saída na venda de ntnbs.

Eu cada vez mais me atraio pelo estilo passivo de investimento, mas ainda estou caindo na tentação de ser um investidor ativista! Espero com o tempo ir desmamando do ativismo para descansar nas águas plácidas dos etfs e ntnbs.

Abs,

Oi AF!

Já pensei em abrir canal no YouTube sim. Mas decidi testar gravando alguns vídeos curtos pro meu Instagram, e ver como me sairia com vídeos.

Por enquanto, a decisão é que eu prefiro a escrita mesmo! rs

Então estou preferindo alocar meu tempo pra escrever mais e estruturar um livro.

É o que eu mais gosto, é como eu me expresso melhor!

Pois é, se considerar spread de venda o resultado seria ainda pior. Bom ponto!

E que bom que está migrando para o estilo passivo. Eu realmente confio que não só é uma forma mais tranquila, como é a mais eficiente!

Obrigado por compartilhar este trabalhão. Já desconfiava disso porém só no achometro. E parabéns pelo novo visual do blog. Ficou show!

Oi Claudinei! Obrigada!

Blog novo deu tanto trabalho para montar quanto o texto.

Então valeu mesmo!

Parabéns pelo estudo! Foi muito elucidativo.

Eu sei que não se deve fazer time market, mas tá impossível ignorar a atratividade da renda fixa nesse momento(pra quem tá construindo o patrimônio ainda), por sinal vc sempre conseguiu a frieza de investir no plano original? Porque eu quero aumentar minha alocação em SP500 mas o dólar na altura junto com o índice no topo tá dificultando a aplicabilidade dessa tática, ainda mais com tesouro dando mais de 6% de juros real.

Abraços

Oi Well!

Concordo que tá impossível ignorar a atratividade da renda fixa, rs.

E para alocação nova, acho que faz total sentido aproveitar para investir em RF no momento.

O que o estudo mostra é que não vale vender S&P para comprar renda fixa.

Olha, se te consola, eu terminei de montar minha alocação lá fora com câmbio a 5,85, lá em 2020.

Tive frieza de comprar câmbio nesse patamar porque sabia que era importante ter uma alocação boa em dólar.

Minha sorte é que eu não só comprei dólar mas investi no S&P e peguei todo o rally dos últimos anos.

Perdi no dólar, mas ganhei no S&P.

Eu considero impossível prever o câmbio. Pode ser ruim comprar a 5,5 e ele voltar para 4… mas e se for para 7?

Muito bom o texto!!! Parabéns pelo estudo, nos ajuda muito. Obrigado!

Que bom que ajuda! ;)