Durante um almoço com uma amiga, que ainda está imersa no mundo do mercado financeiro, fez um comentário que me fez refletir bastante. Ela disse: “Esses juros simplesmente não querem cair! Estamos todos cansados de esperar!”.

Se você está pensando: “Mas como assim? A taxa SELIC já não está mais em 13,75%!”, você está correto. Mas a SELIC é apenas uma parte do panorama. Existem outros tipos de juros, como os de longo prazo, que estão diminuindo, mas de forma mais lenta. E há também os juros reais, como o rendimento do Tesouro IPCA, que parecem estar resistindo a cair. Foi especialmente a esses últimos que minha amiga se referiu.

A taxa de juros de curto prazo impacta os juros pagos em investimentos com vencimento em um período relativamente curto, geralmente de até um ano. Já a taxa de juros de longo prazo refere-se aos juros pagos em investimentos com vencimento em um período mais longo, como títulos de 10 ou 30 anos.

Quando a taxa básica da economia está em queda, isso geralmente indica que a inflação de curto prazo está controlada e o banco central pode estimular o crescimento econômico. Mas as taxas de juros mais longas podem não cair. Isso porque elas são mais influenciadas pelas expectativas dos investidores sobre a inflação futura, os riscos econômicos ou as perspectivas de crescimento. Dependendo dessa percepção de risco, elas podem até mesmo subir enquanto o Banco Central corta os juros.

Eu já compartilhei (aqui e aqui) o porquê sou uma grande admiradora dos investimentos atrelados ao IPCA. Eles são como uma capa de super-herói para o investidor brasileiro, protegendo-o do temido monstro da inflação, e têm mostrado um histórico de desempenho extraordinário.

Sei que você já está cansado de ouvir o clichê de que “rentabilidade passada não garante rentabilidade futura”. Mas gosto de pensar que, ao investir em títulos de renda fixa, você tem, sim, uma garantia de rentabilidade futura: a rentabilidade contratada, desde que segure o título até o vencimento.

E o que esses títulos estão prometendo para o futuro? Uma rentabilidade elevada!

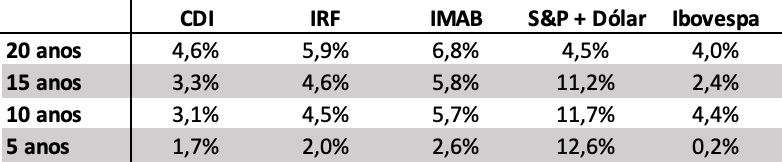

Eu digo isso com base na rentabilidade histórica das principais classes de ativos do investidor brasileiro. Para descobrir como diferentes tipos de investimentos se saíram ao longo do tempo, eu comparei o CDI, o Ibovespa, o IMA-B, o IRF e o S&P com dólar.

Retorno acumulado anualizado, já descontando a inflação do período

Nos últimos 20 anos, encontramos o IMA-B como o astro principal, oferecendo um retorno anual equivalente a um título IPCA + 6,8%. Embora sua performance possa ter diminuído ao longo do tempo, ainda brilhou com uma média de IPCA + 5,7% ao ano nos últimos 10 anos.

O único competidor que superou o IMA-B em diferentes janelas de período foi o S&P com dólar. Lembrando que sua performance não veio apenas da valorização do S&P, mas também da depreciação do real.

Mas, a grande conclusão é: os títulos de renda fixa oferecendo algo próximo a IPCA + 6% estão definitivamente na crista da onda, prontos para nos proporcionar uma vida financeira sem grandes emoções e rentável!

Eu sou defensora da consistência e da fidelidade à estratégia de investimentos. Afinal de contas, girar muito a carteira costuma dar errado, especialmente devido aos custos envolvidos, como o imposto de renda.

Mas recentemente, um cliente me fez uma pergunta interessante: valeria a pena vender títulos de menor rendimento para comprar títulos novos que oferecem mais retorno? A primeira resposta que me vem à mente é sempre “não!”. O mercado é esperto e essa estratégia de arbitragem nem sempre funciona tão bem.

Isso porque, ao vender títulos antes do vencimento, estamos sujeitos à marcação a mercado. Se os títulos que temos oferecem menos retorno do que os novos, eles são considerados “ruins”. Assim, é provável que tenhamos prejuízo ao vendê-los antes do vencimento. A rentabilidade dos novos títulos teria que ser excepcionalmente alta para compensar essa perda.

Mas como saber se a rentabilidade dos novos títulos é realmente vantajosa?

Vamos considerar um título prefixado com vencimento em 2025. Em janeiro de 2021, durante a crise da pandemia, esse título era negociado a R$797, oferecendo uma magra rentabilidade de 5,85%. Porém, quando a inflação saiu de controle e o Banco Central precisou elevar os juros, esse mesmo título estava sendo negociado a R$725 em 2022, oferecendo uma rentabilidade de 12,85%.

Agora, imaginemos um investidor que comprou esse título em 2021. Ele está “preso” a uma rentabilidade de 5,85% até 2025. Se ele vendesse para comprar um título novo com retorno maior, isso significaria vender seu título por 9% menos do que comprou, devido à marcação a mercado. Mesmo que ele reinvestisse a 12,85%, após esse “penalty” de 9%, terminaria 2025 com apenas 2% a mais na carteira. Ou seja, não seria um bom negócio.

Mas decidi aprofundar minha pesquisa sobre o assunto, e me deparei com uma análise um pouco mais completa sobre o tema: só vale a pena vender títulos de baixo rendimento se pretendermos alongar o prazo da carteira. Em outras palavras, vender para comprar títulos que rendem mais E com um prazo mais longo do que os títulos originais.

O grande pulo do gato aqui é que investir por prazos mais longos reduz o risco de reinvestimento.

Essa é uma questão que sempre enfatizei nos comentários aqui do blog: “investir em crédito privado pode render mais, mas optar pelo Tesouro Direto reduz o risco de reinvestimento porque ele te permite investir por prazos mais longos”.

O risco de reinvestimento é uma preocupação que surge quando consideramos que os recursos reinvestidos podem não proporcionar o mesmo retorno que o investimento inicial. Por exemplo, imagine adquirir um CDB que hoje oferece IPCA + 7%, mas com um prazo de apenas 7 anos. Ao final desse período, o mercado pode estar oferecendo apenas CDBs com rendimento de IPCA + 3%. Nesse cenário, teria sido mais vantajoso escolher um título do Tesouro Direto, que garantiria IPCA + 6%, mas por um período de 15 anos. Essa diferença de prazo e retorno exemplifica a importância de avaliar não apenas o retorno imediato, mas também a previsibilidade dos investimentos ao longo do tempo.

É por isso que sempre mantive uma parte significativa do meu patrimônio em Tesouro Direto, mesmo sabendo que rende menos que os CDBs. Eles permitem investir por prazos mais longos, garantindo uma maior previsibilidade. E para quem depende de renda, como eu, previsibilidade é essencial.

Depois de ler a análise sobre girar a carteira para aproveitar os juros mais altos por mais tempo, decidi dedicar algumas boas horas para repensar minha própria carteira de investimentos.

Os juros reais estão realmente chamativos, como mostrei na tabela anterior, e eu queria aproveitar ao máximo essa oportunidade. E a melhor parte: o Tesouro lançou um novo tipo de investimento, o Renda +. Esse tesouro tem suas particularidades e diferenças, e recomendo fortemente o episódio que a Carol e a Vic fizeram no podcast Talvez você deva falar sobre dinheiro.

Mas a maior vantagem do Renda +, além da renda mensal garantida, é que agora podemos travar esses altos juros por um período muito mais longo. Antes, só podíamos garantir essa rentabilidade até 2055, mas agora podemos estender até 2085!

Essa é uma notícia incrível para uma aposentada jovem como eu, que ainda tem muitos anos pela frente vivendo da renda dos seus investimentos.

Decidi, então, fazer algumas mudanças na minha carteira para aproveitar essa oportunidade de garantir juros reais elevados por mais tempo.

Minha estratégia foi a seguinte: mantive uma escadinha de CDBs até 2030, o suficiente para cobrir o meu custo de vida até lá. Em 2030, vencem algumas LIGs (outro ativo que gosto muito, mas que hoje em dia estão bem escassas no mercado), que financiarão o meu custo de vida até 2040. O restante, vendi e investi parte no TD Renda + 2040 e parte no TD Renda + 2060.

É importante ressaltar que os títulos que vendi antes, por terem uma rentabilidade inferior, sofreram a marcação a mercado e foram vendidos por 12% a menos do que seu valor na curva (considerando os juros contratados). Mesmo assim, valeu a pena, pois troquei não apenas por uma rentabilidade maior, mas também estendi essa rentabilidade por mais tempo.

Assim, praticamente eliminei o risco de reinvestimento da minha carteira até os meus 93 anos de idade. Isso sim é investimento de longo prazo!

Ah, é importante mencionar que essa é uma estratégia alinhada ao conceito de “morrer com zero”. Pelo menos a parte dos meus investimentos em renda fixa estará esgotada até 2080. Não estou muito preocupada com isso, já que não tenho herdeiros, e se eu viver além dos 93 anos de idade, ainda tenho meus investimentos em imóveis e no exterior, que provavelmente serão mais do que suficientes para cobrir meus gastos nos últimos anos de vida.

Isso também foi um dos motivos que me incentivaram a fazer essa migração. De acordo com a regra dos 4%, eu precisaria de R$1,5 milhão para obter uma renda mensal de R$5 mil. Isso porque a regra dos 4% não “esgota” seu patrimônio, considerando apenas o consumo dos juros. Com minha nova estratégia, consegui garantir R$5 mil por mês com cerca de R$1 milhão. Isso porque, além dos juros mais altos, essa estratégia também consome o principal.

Antes de concluir, gostaria de ressaltar que essa não é uma recomendação profissional de investimentos. É apenas uma estratégia que faz sentido para mim. Talvez não seja adequada para você. Se estiver interessado em uma recomendação de carteira de investimentos personalizada para o seu caso, entre em contato e saiba mais sobre minha consultoria financeira.

Update 5 de abril 2024

Há uma espécie de fake news circulando sobre o Tesouro Renda+ que afirma que, durante os 20 anos de pagamento mensal, o saldo remanescente não renderá mais juros reais, apenas a inflação. Isso é falso!

No site do Tesouro Direto , eles deixam isso bem claro:

“A rentabilidade acima da inflação está garantida ao longo dos 20 anos de pagamentos mensais?

Sim. No Tesouro RendA+ o seu investimento está sendo constantemente atualizado pela inflação, mais uma taxa fixa (taxa real), mesmo quando você já está recebendo a sua renda extra mensal, após a data de conversão.”

Acredito que o exemplo fornecido por eles esteja um pouco mal escrito, rs. Então, vou me esforçar para melhorá-lo.

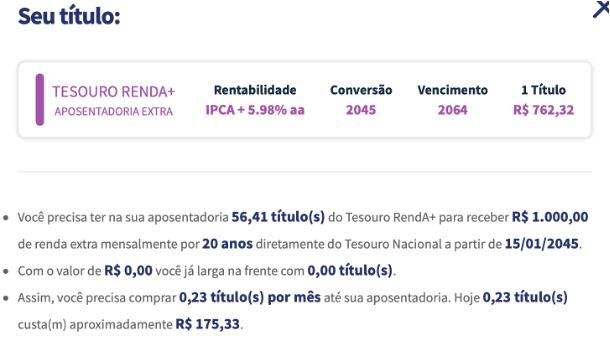

Vamos supor que você queira garantir uma renda de R$1.000 a partir de 2045. Segundo a simulação do site, você precisaria de 56,41 títulos para isso.

Se você quiser resolver essa questão hoje, como eu fiz, basta investir R$43.002,00 (56,41 vezes R$762,32) nesse título e esperar até 2045 para receber R$1.000 por mês. Você não precisaria fazer mais nenhum aporte mensal para isso.

Assim, você deixou R$43 mil investidos até jan/2045 (20,6 anos) a uma taxa real de 5,98% ao ano. Para facilitar, vamos supor que a inflação seja zero durante todo o período, o que faz sentido porque você irá receber R$1mil só se a inflação for zero. Então, 43 mil x (1+ 5,98%) ^ 20,6 anos = aproximadamente R$142 mil.

Se o Tesouro não rendesse mais juros reais durante os 20 anos de pagamento (como a fake news diz), então deveríamos receber R$142 mil / 240 parcelas = R$592.

Mas ele está prometendo pagar R$1.000 por mês ao longo de 20 anos. Ou seja, você vai receber um total de R$240mil e não R$142mil. Por quê? Porque o saldo restante continua rendendo 5,98% ao ano até o último pagamento em dezembro de 2064.

Ficou claro?

Respostas de 29

Bom dia AA30,

Como você lidou com a marcação a mercado destes títulos no final de 2024 uma vez que os títulos passaram a render até IPCA + 7,7% em dezembro/24 e hoje estão na casa dos ipca + 7%.

Aportou mais?

Obrigada pelo conteúdo e reflexões , conheci melhor o tesouro Renda + depois do episodio da Carol e da Vic, já garanti uma renda extra dos 81 aos 101 anos… ( ainda não é aloquei o valor pretendido ) aproveitando quando esta com taxas acima de IPCA + 6%,

Entendi com vcs que previsibilidade é muito importante assim como pensar nas estratégias de fruição

Exatamente Ana! Previsibilidade conta muito, e infelizmente é uma parte negligenciada na carteira de investimentos de muita gente!

Fiz umas contas de padeiro e que me renderam uma dúvida. Nesse exemplo que você deu, teriamos R$ 150.494,71 no ano da conversão rendendo os 5,98% ao ano com IPCA 0%. Ao final, tendo as retiradas de R$ 1.000 por 240 meses, teriamos ainda um saldo de R$ 32.944,77.

Não vi nenhum lugar falando sobre como seria repassado esse valor, e tendo o montante rendido a porcentagem do IPCA, como seria feito esse repasse? Ao final, ao longo dos pagamentos mensais, ou perdido?

Aporte Inicial ao ano ao mês numero de parcelas

R$ 43.002,00 5,98% 0,50% 252

Patrimonio na conversão

R$ 150.494,71

Carteira

R$ 150.494,71

1 -R$ 1.000,00 R$ 149.494,71 R$ 744,98 R$ 150.239,69

240 -R$ 1.000,00 R$ 32.781,40 R$ 163,36 R$ 32.944,77

É ao longo dos pagamentos mensais!

Excelente post!!! E também gostaria de agradecer a todos os envolvidos na criação do Tesouro Renda+!!!! =D Ainda me ressinto de não terem criado antes? Um pouquinho! rsrs Mas que bom que veio a tempo. Excelente produto para compor uma estratégia de aposentadoria (ainda mais a antecipada que necessita de alguma previsibilidade). E obrigada por citar o podcast, Lilian!! Animada para gravarmos juntas em breve! =)

Oi Carol! Gostaria de falar que conheci seu podcast depois dessa indicação e achei excelente, se tornou minha companhia na hora do treino na academia :) vc e a Vic são muito inteligentes e eu adoro as discussões quando vão pro lado da psicologia financeira.. Estava ouvindo o episodio “Quem você quer ser quando envelhecer” e entre as varias questoes colocadas, fiquei pensando sobre quando vc falou que a culpa é um sentimento prejudicial (tanto nas dietas quanto na questão financeira), mas que ela vem quando as coisas nao estão claras na sua cabeça, e que ao entender que ao realizar uma compra agora, por exemplo, vc está sim trocando algo do futuro por algo no presente, mas que se faz sentido para você e vc entende isso, é mais facil eliminar a sensação de culpa.. achei muito interessante. Ia aproveitar e sugerir 2 coisas:

1) um episodio dedicado aos fundos imobiliarios (que eu vi que vc tb se “simpatiza”)

2) um episódio com a participação da Aposentada Aos 30, esse episódio vai ser imbatível (pelo que vi já está nos planos)

abraço

Quanto ao item 2, eu posso responder! Esse episódio vai chegar em breve!

E eu estou super animada. Assim como vc, tb amo ouvir o podcast! Não vejo a hora de participar!

Para variar, excelente post! Mas, sobre a estratégia da Renda+, sempre me bate uma dúvida, que talvez você consiga esclarecer, que se refere à tributação por IRPF. O IRPF (a uma alíquota de 15%, por ex.) é descontado, na fase de usufruto, do valor da parcela mensal paga pelo Tesouro? E, se sim (como acredito que seja), essa alíquota incide sobre qual base de cálculo? O valor total da parcela mensal paga pelo Tesouro ou apenas o valor do rendimento (inflação + juro) que alimenta essa parcela mensal? Obrigado desde já pela resposta (e parabéns pelo blog).

Oi, Amarildo! Boa pergunta a sua. Tirei esse trecho lá do site do tesouro:

“Já com relação ao Imposto de Renda (IR), assim como nos outros títulos do Tesouro Direto, o Tesouro RendA+ tem alíquota regressiva de IR. Nesse título o IR é descontado no recebimento da sua renda extra mensal sobre a parcela referente ao rendimento. O recolhimento é feito na fonte por sua instituição financeira. “

Veja que pela redação dá a entender que não é toda a renda mensal que é tributada, mas o seu rendimento.

Embora eu não tenha certeza de como é o cálculo preciso, não faria sentido tributar a renda mensal cheia, já que estaria tributando parte do valor principal aplicado, visto que dentro da renda mensal temos amortização também. No final das contas, como o valor de principal aplicado em um título desses de bem longo prazo perde relevância em relação ao valor atualizado, imagino que na prática é quase como se o ir incidisse sobre a renda mensal toda, já que esta será em sua grande maioria composta por juros e inflação acumulados de décadas. O mesmo ocorre com os títulos do tesouro com resgate bem lá na frente, certo?

A boa notícia é que quanto mais longo o título menos relevante é o IR para sua rentabilidade real final, já que décadas de inflação e juros acumulados compensam a mordida do leão.

Bom, ao menos é minha interpretação. Vou também ficar no aguardo para a visão da aposentada sobre isso.

Abs,

Olá Apoiador, obrigado pela resposta! Ela é perfeita e concordo com ela. Exceto numa situação: há diversos colegas começando a investir em Educa+ curtos (2026, 27, 28 etc), como estratégia de antecipação da aposentadoria (eu mesmo estou pensando nisso). Nesses titulos curtos, a base de cálculo do IRPF vai fazer muita diferença! Obrigado e abracs.

Ótimo ponto! Ainda não tinha pensado em usar o Educa+ para gerar renda mais cedo, dado que o Renda+ só tem a partir de 2030.

Quanto ao IR, dá pra usar a minha calculadora de RF para estimar o pagamento de IR com diferentes cenários de inflação, e o quanto isso derrubaria a TSR.

https://docs.google.com/spreadsheets/d/1BToShfLW_3Cjn4VE0JjMGbXh8kxpFqeB/edit#gid=1189400241

Eu tenho os melhores leitores S2

Obrigada! Sua resposta foi perfeita!

Passando uma última vez aqui, pois gostaria de avisar a quem se interessou pelo Tesouro Renda+.

Infelizmente, a B3 não o aceita como garantia, ao contrário das ntn-bs clássicas. Argumentam que possui outras características e por isso não é viável aceitá-lo. Acho um absurdo, mas não há o que fazer.

Para quem costuma fazer operações que exijam cobertura, é importante ficar de olho nisso e não contar com o Renda+.

Uma outra coisa que acho um pouco frustrante (mas isso é aplicável ao tesouro direto como um todo) é o spread que pagamos toda vez que vamos resgatar um título. Chequei aqui o do Renda+ 2065, por exemplo, e é atualmente de 12 bps.

Portanto, acredito que o melhor uso para o Renda+, como a aposentada fez, é casar com ele. Já que no resgate antecipado você paga esse spread de pro tesouro, IR sobre o rendimento e também a taxa de custódia da B3.

No entanto, vale também mencionar que a duration longuíssima dele o torna um bom instrumento para ganhos com marcação a mercado, ainda que haja todos esses custos embutidos mencionados.

Só como exemplo, apliquei ano passado no Renda+ 2065 quando as taxas estavam perto de 6,4%. O título chegou a dar 70% na marcação a mercado (não vendi, rs) e já caiu para 30% no momento.

Por isso, quem for casar com o título, especialmente os mais longos, deve estar consciente que o patrimônio pode oscilar bastante por conta da alta volatilidade dele, embora isso não faça diferença na rentabilidade final caso você não o venda antecipadamente, como já bem explicou a aposentada.

Mas quem está acostumado a investir em renda fixa marcada na curva (CDBs e LCAs da vida) pode ter uns bons sustos, rs. Seria até legal se deixassem a gente marcar na conta da corretora esses títulos na curva para efeitos de acompanhamento.

Abs,

Voltei! Rs, lembrei de comentar sobre esse assunto bem interessante do risco de reinvestimento. Eu concordo que é bem interessante travar uma taxa ótima para o longo prazo numa parcela da carteira. Apenas uma provocação: qual diferencial de taxa entre a ntnb longa e os cdbs te inclinaria mais aos cdbs e ao risco de reinvestimento? Meu exemplo pessoal: quando estava acessando cdbs de inflação com spread de 400 bps sobre a ntnb, não hesitei em alocar. Prazo médio de 4-5 anos (ipca + 9,9).

Outro ponto: você não possui uma reserva de oportunidades? Não me lembro de você mencionar. Acredito que como temos a belezura do cdi no Brasil, custa barato ter uma reserva de oportunidade, rs.

Muito legal poder trocar ideias sobre esses temas aqui! Grato pelo espaço.

Abs,

Com esse spread, eu tb ficaria tentada a investir por um prazo mais curto, rs.

Não tenho reserva de oportunidade.

Como eu já vivo dessa renda, meu foco maior é na previsibilidade do que em buscar oportunidades. Então eu prefiro ter a previsibilidade e a garantia de que meu dinheiro está rendendo o suficiente para me garantir uma taxa segura de retirada de 4% ao ano. E nos últimos 15 anos, o CDI não garantiu isso!

Ola AA30

Eu nunca tinha parado para estudar este titulo renda+. Se eu entendi certo, voce faz um contrato (titulo selecionado) escolhendo a data de inicio de pagamentos e ele para de pagar ao final de 20 anos. Eles irao te pegar o saldo total que acumulou ate o inicio dos pagamentos e dividir por 240x. Ta correto o racional ?

Vinicius

Sim, ele para de pagar em 20 anos.

Mas a conta não é tão simples quando dividir tudo por 240 porque durante o período que você está recebendo a renda, o saldo restante ainda continua rendendo o juros real contratado.

Também gosto bastante do renda+. Além de tudo que foi dito no artigo, ele ainda é isento de cobrança de taxas da b3 até a fase de amortização, ao contrário dos outros títulos. No longo prazo isso também faz diferença. No entanto, caso se queira vender o título antes da hora, essas taxas são cobradas.

Aposentada, queria aproveitar para perguntar sobre alguns assuntos que considero interessantes também para quem é fire.

Você pretende ter renda do INSS?

Pessoalmente, até para não jogar fora o que já contribui, pretendo aportar o mínimo possível pelo menor tempo possível para entrar nos requisitos mínimos para receber o salário mínimo. O que pensa a respeito? Entendo ser vantajoso com um comprometimento pequeno por uma renda vitalícia futura.

Outro aspecto interessante para quem é fire e não tem renda tributável são os benefícios da previdência privada. Acredito que não seja o seu caso, mas pode ser de outros fires.

Imagine investir em um fundo de previdência que só aplica em ntnb de longa duration e bem baixa taxa de administração. É possível resgatar anualmente até as faixas isentas de salário na declaração de ir – desse modo recolhe na fonte 15% no resgate, mas acaba sendo restituído no ano seguinte. Seria uma forma de driblar o IR até determinado montante. Dá até para otimizar com eventuais aportes em pgbl para maximizar a restituição.

Entendo haver algum valor nessas estratégias, ainda que sejam limitadas em volume pela tributação da tabela progressiva do IR. Interessante também que o investimento na previdência privada permite você migrar de estratégias sem pagar IR! Ou seja: daria para vender ntnb em tempos otimistas e comprar cdi. E fazer o contrário em épocas pessimistas. Um giro sem ônus de imposto. Como são muitas as opções de fundo (passivos inclusive) atualmente e as taxas de adm não estão altas (há até fundo selic com zero taxa de adm), acredito que quem é fire deve se debruçar também sobre as possibilidades que a previdência privada nos dá.

O que acha desse tema?

Perdão por ter me estendido muito, rs.

Abs e grato por seu novo post.

Olá!

Adorei suas provocações! Muito obrigada pelo comentário ;)

Quanto ao INSS, eu considero zero nas minhas contas. Eu parei de contribuir quando sai do trabalho, mas agora voltei a contribuir como MEI por conta da consultoria.

Mas se não fosse isso, eu continuaria sem contribuir.

Eu entendo que é um esquema de pirâmide. E entendo quem prefira continuar contribuindo porque pode ser que a pirâmide não quebre na nossa geração, e a gente possa aproveitar os frutos disso.

Mas eu sentiria muita raiva de contribuir e ser a geração azarada que vai ter que pagar o preço.

Quanto a previdência privada, eu tentei me aproveitar desse beneficio fiscal sim.

Mas me ferrei. Tá aí um aspecto que eu me planejei mal, rs.

Eu tinha um PGBL progressivo, e minha ideia era sacar tudo quando não tivesse mais renda, justamente para aproveitar desse benefício fiscal.

Mas esse PGBL era de um fundo fechado, do meu antigo empregador. Eu fiz a portabilidade para a XP sem saber que essa probabilidade eliminava a possibilidade de solicitar um resgate total no futuro. Hoje o dinheiro está preso e eu preciso esperar ele ter um valor X para contratar uma renda especifica. Era um plano cheio de detalhes!

Mas o pior de tudo mesmo é que eu tenho renda como FIRE. Principalmente, renda com aluguel. E isso compõe com a renda do PGBL. Então mesmo que eu consiga fazer com que meu PGBL gere renda, eu perdi o benefício fiscal.

Ainda quero escrever um post sobre esses detalhes. Acho super importante!

E minha história é um bom exemplo de como perder esse benefício, rs.

Abs

Obrigado pela resposta! Sobre o inss, entendi seu ponto de vista. Mas acredito que, ainda que seja uma pirâmide, um eventual colapso dela seria evitável a todo custo pelo governo, ainda que a solução venha via mais inflação ou endurecimento das regras. De todo modo, acredito que com o comprometimento mínimo de aporte dificilmente não vale a pena, mas fiquei curioso e vou tentar fazer umas simulações, rs.

Sobre previdência, interessante o seu caso! Vou ficar de olho nisso, pois pode ser aplicável pra mim também talvez. Obrigado pelo relato.

Abs,

olá AA30, bom dia

Agradeço novamente pelos seus posts, são bem instrutivos e com bons exemplos.

Esse tema do PGBL também possuo interesse que conte sua experiencia. Possuo um percentual expressivo em fundo fechado e gostaria de ler sobre sua opinião.

Abraços,

Demanda anotada ;)

A principal vantagem do RENDA+ é o TEMPO. Passar 40 anos com o dinheiro rendendo taxas acima de IPCA + 6% (encontradas no ano passado), por exemplo, sem precisar ficar girando e pagando IR, como em CDBs curtos, parece ser algo muito poderoso.

Exatamente! Inclusive já tem gente apelidando de “Tesouro do infinito” rs

Sempre muito didática. Obrigado por mais um excelente post.

Obrigada ;)

Única coisa que nao gosto do TD é aquela m* taxa da B3 que vc precisa ter dinheiro em conta para eles pegarem 2x ao ano. Um saco!!! Várias vezes já me vi no cheque especial por não ver que eles debitaram e deixaram minha cc no negativo…

Então, esse é mais um ponto positivo do Renda+, não há cobrança de taxa de custódia semestral. A custódia é cobrada só no vencimento (e se houver!)