Atualizado em 06/fevereiro/2026

Dando continuidade a série de posts sobre meus investimentos, hoje o foco são os investimentos no exterior. Mais uma vez, a minha estratégia é simples. E por ser simples, requer algumas explicações.

Meus investimentos lá fora estão todos concentrados em ETFs que acompanham um índice diversificado de ações. E aqui vai uma breve explicação dessa sopa de letrinhas. ETF é um fundo de índice negociado em bolsa. O pulo do gato aqui é o ETF ser domiciliado na Irlanda, que eu explico a seguir.

Investimento no exterior é a melhor diversificação de risco

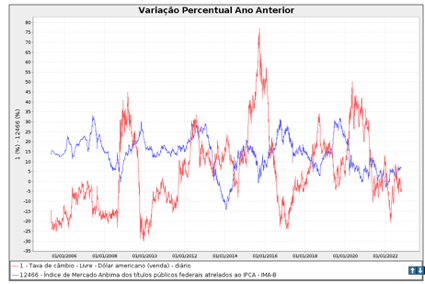

Como comentei no final da parte 1, você não evita o risco Brasil quando diversifica sua carteira de Tesouro Direto investindo em ações brasileiras. Basta você olhar um gráfico simples do IMA-B com o Ibovespa para ver que esses dois andam juntos. Ou seja, quando as coisas por aqui ficam mais incertas, a bolsa cai e os títulos do Tesouro se desvalorizam. Você perde e perde.

Investir lá fora é a melhor forma de diversificar esse risco. O dólar costuma andar na direção oposta dos títulos do Tesouro Direto (e consequentemente do Ibovespa). No jargão financeiro, isso significa que esses ativos têm uma correlação negativa (gráfico abaixo). Ou seja, quando o risco do país aumenta, você perde no Tesouro Direto mas ganha com a apreciação do dólar.

IVVB11 é um ótimo começo, mas há vantagens de abrir conta lá fora

O IVVB11, o ETF de S&P em dólar comercializado na bolsa brasileira, é uma ótima porta de entrada para os investimentos no exterior. Eu comecei por ele.

Mas há vantagens em abrir uma conta no exterior. A primeira delas é a menor taxa de administração. O IVVB11 cobra 0,23% a.a. de taxa, enquanto o mesmo índice no exterior custa 0,07% a.a. A segunda é o IOF menor, já que para fins de investimentos o IOF é de apenas 1,1%. Se você investir via IVVB11 e depois converter esse valor para comprar dólares para uma viagem, por exemplo, então vai ter que pagar 3,5% de IOF.

A maior vantagem, no entanto, é a segurança de que o seu dinheiro já está de fato em dólar. Infelizmente temos algumas incertezas institucionais no país e a gente nunca sabe se o envio de dinheiro para fora do país será controlado no futuro, como aconteceu com nossos hermanos argentinos. Quando você investe em IVVB11, por mais que o investimento acompanhe a apreciação do dólar, o seu dinheiro está em reais. Se você precisar de dólares, vai precisar vender o ETF e comprar dólares. Já investindo lá fora, o dinheiro já está em dólar e pronto para ser utilizado.

Outra vantagem é a tributária. Mas como o imposto é sempre mais complicado, vou precisar de uma sessão inteira para explicar.

A questão tributária: o pulo do gato da Irlanda

A tributação é um dos maiores medos de quem vai investir lá fora. Afinal de contas, como ficam os impostos pagos aqui e no exterior? Atualização: Antes de 2023, era possível montar uma estrat;egia com zero cobrança de imposto porque existia uma isenção para venda de ativos no valor de até R$35mil reais. Agora, isso não é mais possível com a nova legislação de rendimentos de aplicações financeiras no exterior aprovada em 2023. Ainda assim, o ETF Irlandês continua sendo vantajoso, como explico a seguir.

O ETF Irlandês tem uma vantagem tributária clara sobre o IVVB11 e até mesmo sobre o ETF domiciliado nos EUA. Isso porque quando esses ETFs americanos distribuem dividendos, eles recolhem 30% do valor como imposto na fonte, mesmo para investidores não residentes no país. E isso acontece com o IVVB11, mesmo que ele não distribua os dividendos para o cotista. Já para o ETF que está domiciliado na Irlanda, o país europeu tem um acordo com os Estados Unidos para recolher apenas 15% de imposto sobre dividendos. E é por isso que você vai comprar o ETF domiciliado na Irlanda e não nos EUA.

Além disso, os ETFs domiciliados na Irlanda não distribuem dividendos e isso facilita muito a vida do investidor. Primeiro porque você não precisa se preocupar em reinvestir os dividendos, o que é muito útil na fase de acumulação de patrimônio. E segundo porque você não precisa se preocupar com a declaração desses dividendos aqui no Brasil. Você só precisa declarar se vender os ativos.

Atualização: Com relação a tributação no Brasil, você só precisa se preocupar com o pagamento de IR caso venda os ativos. Ou seja. quando você estiver vivendo de renda e sacando 4% dos seus investimentos todo ano, você precisará recolher 15% de imposto sobre esses 4%. E isso ficou ainda mais fácil com a nova legislação, porque agora você só precisa se preocupar com o recolhimento desse IR uma vez por ano.

Ah, tem uma questão de imposto sobre herança para quem tem filhos. O BP Milhão tem um post bem completo sobre esse assunto . Para resumir, a melhor estratégia é abrir uma conta conjunta com os seus filhos. Assim eles passam a ser donos do dinheiro com você, e não precisam pagar imposto sobre herança. É claro que vão precisar de uma boa dose de educação financeira, mas essa é a parte fácil (e divertida) do processo.

Do total que eu tenho lá fora, eu deixo o equivalente a 4% em caixa. Assim eu tenho esse montante livre para gastar com as minhas viagens internacionais. Antes eu deixava o dinheiro parado na conta. Agora que os juros nos EUA estão subindo, estou avaliando a opção de deixar esse dinheiro investido em algum fundo de Money Market (como se fosse o nosso CDI). Se alguém tiver alguma dica de como operacionalizar isso, por favor, comente abaixo.

E vocês? Já estão investindo no exterior? Como tem sido a experiência? Alguma dica para compartilhar?

Respostas de 22

Inicialmente, parabéns pelo site (ele é excelente, é um dos que eu sempre leio).

Com a recente reforma tributária, ainda é vantajoso investir via ETF irlandês frente aos ETFs dos USA (como o VTI)?

Desde já,

Obrigado.

Oi Daniel! Obrigada!!

Sim, ainda é vantajoso.

A Irlanda tem um acordo com os EUA, e isso significa que os dividendos são tributados em apenas 15%. Isso porque mesmo reinvestindo, os dividendos não deixam de ser pagos e tributados na fonte.

Já o VTI paga 30% ;)

A vantagem que acabou foi sobre a isenção de até R$35mil por mês aqui no Brasil. Mas isso valia tanto para ETF Irlandês quanto ETF americano.

Oi Aposentada! Você disse que é conservadora com os investimentos. Neste sentido, na valeria a pena investir em VT (VRWA) trazendo uma maior “proteção” à carteira? Estaria exposta à economia americana, mas a característica auto-limpante do ETF traria benefícios caso no futuro uma outra região do mundo estivesse mais desenvolvida…

Oi RGM! Vou copiar o comentário que fiz para um outro post:

Essa definitivamente é uma questão em aberto pra mim, rs. Talvez minha preferência pelo S&P seja por ter visto tanto estudos sobre o tema.

Na história, S&P tem performado melhor que o MSCI World ex US. Mas isso porque a última década foi muito boa para o S&P. E o S&P tem um viés claro pro setor de tecnologia. Se a onda virar pra outro setor, será que o S&P acompanha?

Eu acho que em algum momento vou começar a migrar para o VWRA. Mas confesso que com essa performance do S&P, rs, não to com pressa!

Se você gosta de dados, o blog abaixo é sensacional (e minha fonte de inspiração muitas vezes!). Nesse post ele comenta bem sobre esse histórico:

https://ofdollarsanddata.com/should-your-portfolio-be-100-u-s-stocks/

Divirta-se!

Elsa, como você fez para ganhar tanta autoconfiança para colocar em prática tudo isso?

Meu foco é 1000% em fazer renda. Sou empresária e 98% do meu foco está nisso para conseguir me tornar FIRE.

Quando entra uma grana, fico procrastinando até para alocar e decidir onde colocar.

Tenho muito medo de perder, por escolher o lugar errado, mas tbm de deixar de ganhar, por colocar no lugar errado.

Sabe a escala, conservador, moderado e arrojado?

Estou num nível abaixo do conservador… acho que é o nível cagona mesmo.

Me dá uma luz?

Mais uma vez, excelente post!

Oi Vânia!

Eu sou formada em economia e trabalhei no mercado financeiro, na área de gestão de ativos. Então a parte de investimentos, eu sempre tive muita confiança. Hoje eu ofereço consultorias para quem quer viver de renda mas ainda precisa de um ferramental teórico, se tiver interesse: https://aposentadaaostrinta.com.br/consultoria/

Mas estamos juntas! Eu sou super conservadora quando o assunto é investimentos. Peco sempre pela preservação do meu patrimônio, e não me iludo com as tentações de fazê-lo dobrar em um ano, rs.

Parabéns pelo post. Sugiro outro sobre quanto ter e como usar, na prática, o patrimônio no exterior para custear viagens (como transfere da corretora para a Wise, p. ex.).

Importante: O link para o post do BP Milhão sobre imposto de herança não está funcionando.

Oi Paulo!

Acho que o “quanto ter” é uma questão bem pessoal. Depende dos seus gastos anuais em dólar. Usando a regra dos 4%, se você gasta 10mil dólares por ano, precisa de 250mil dólares investidos. Se gasta 5mil, precisa de metade disso. Enfim, escrevi mais sobre a regra nesse post.

Estou trabalhando em um tutorial ainda mais completo sobre investimentos. Concordo com vc que faltam conteúdos com mais detalhes operacionais! Obrigada pela sugestão.

E já corrigi o link ;)

AP30

Alguém que só consegue guardar 500,00 por mês, o melhor a fazer seria acumular alguns meses pra depois investir num título de RF?

Hoje já tem muitos títulos bons com um mínimo de R$1.000. Então eu não esperaria meses!

O quanto antes entrar no jogo dos juros compostos, melhor.

E trabalhar na frente de aumento de renda e de corte de gastos para aumentar essa poupança mensal e não ficar mais limitado ao mínimo dos investimentos ;)

Inventário; Declaração IR; está em outra jurisdição causa tbm receio; maior trabalho; mudanças quanto a não residentes. Por isso ainda prefiro o ivvb11. Necessito do inglês pra manusear o básico da intective brockes?

Precisa ingles sim. Eu investia via Irlanda até ano passado mas depois de ler algumas coisas bem cabeludas, principalmente em relação a uma possível sansão ao Brasil por parte da EU por causa da falacia do desmatamento da amazonia, eles poderiam congelar as contas de brasileiros na EU como fizeram com os coitados dos russos trabalhadores comuns nos Eua.

Depois de ler, encerrei minha conta da Irlanda e mudei tudo pro IVVB11 e FIIs e Renda fixa Brasil mesmo

Oi Alison!

Sim, o operacional é maior. Mas se um dia você estiver “perdendo o sono” com medo do seu dinheiro estar todo no país, já fica o passo a passo aqui no blog sobre como resolver isso!

Abs

Muito bom o post! Como eu não viajo com frequência para fora, nunca me animei tanto a ter investimentos fora (especialmente porque há muito tempo achava o S&P muito caro), embora tenha vontade de fazê-lo e ache importante em termos de diversificação.

Adorei o passo a passo, até me motivou a considerar um aporte lá fora, rs.

Apenas uma ponderação sobre o IMA-B x Ibovespa. Realmente quando a coisa desanda os dois caem, mas você sempre pode contar com a jabuticaba brasileira dos títulos SELIC e atrelados ao CDI, que especialmente em momentos de crise e juros altos costumam remunerar com belos juros reais. Então uma carteira 100% Brasil consegue ter seus contrapesos para situações de stress. Fora as LCAs/LIGs atreladas a IPCA que você menciona no seu outro post, que acabam nem sentindo a marcação a mercado. No entanto, no caso de uma deterioração persistente como da Argentina, realmente eu ficaria me sentindo mal de não ter investimentos com domicílio lá fora.

Sobre diversificação de riscos em relação a Brasil, um outro ponto interessante a explorar é conseguir uma cidadania de outro país. Para quem possui ancestrais europeus, acredito ser um bom investimento. Estou no caminho para tentar um passaporte português, por exemplo.

Oi HMPM!

Verdade, a Selic costuma ter uma correlação negativa. Mas para um horizonte longo de carteira de aposentados, eu acho que a Selic vai render cada vez menos. O que seria ótimo, porque significaria que o Brasil está evoluindo, rs.

Mesmo que você não viaje com frequência, acho a diversificação interessante. Ainda mais se está pensando em ter um passaporte de outro país. Investi em dólar é investir em moeda forte e vai te ajudar com planos de morar em qualquer lugar do mundo.

Minha família também está no processo de obter cidadania portuguesa. Só que descobri recentemente um visto para “nômade digital” em Portugal, que me animou. Não pesquisei profundamente mas parece que se você comprovar renda de pelo menos um salário mínimo, consegue residência no país. Enfim, achei uma boa opção para quem não tem cidadania ainda.

Abs!

Somente para adicionar um pouco de informacao sobre o visto em Portugal, o visto para aposentado e investidor ‘e o visto D7, que ‘e preciso comprovar um salario minimo de Protugal 705 euros para uma pessoa, e para um casal teria que comprovar mais 30%, e se nao me engano mais 20% por filho menor de idade.

Tambem sobre investir na Irlanda, mora aqui ha 4 anos e invisto pela Degiro.

Boa Thiago! É esse visto mesmo que eu ouvi falar. Comprovar renda de salário mínimo não deve ser tão difícil para um FIRE, mesmo que em euros. É uma opção de “fuga” para quem não aguenta mais o país. Ou só quer ter uma experiência mais longa lá fora.

Irlanda é da hora, muito se fala sobre mas até quando isto estará disponível pra brasileiros? EU é socialista e ficando cada dia pior. Acho tão arriscado quanto ter no Brasil….

Oi Alexis, minha impressão é que a Irlanda é um país muito mais estável do que o Brasil, com mais maturidade institucional e segurança jurídica. Claro que não é sem risco, mas equiparar ao Brasil acho excessivo.

Agregando mais um ponto sobre investir em ETFs ou BDRs aqui na bolsa brasileira (esqueci de colocar no meu outro comentário), segue um link de uma ponderação que achei interessante no twitter:

https://twitter.com/thiagomd_1/status/1582339726312251393?s=48&t=oo56uTJs2_e3EW0RzTPKzg

Oi HMPM!

Curiosa essa discussão no Twitter, não sabia desse risco com as BDRs. Eu nunca investi via BDRs, sempre fui fã da estratégia de investimentos em índices. Acho que por isso nunca me interessei por saber melhor as questões legais.

E é mais um argumento a favor de investir de fato lá fora, abrindo conta no exterior!

Obrigada!

Oi Alexis! Entendo sua preocupação, e realmente todo país tem risco.

O importante aqui é diversificar. Ter uma parte em países diferentes.

Talvez existam outros países com essa isenção fiscal que você se sentiria mais confortável para investir. Já pesquisou?

Abs!