Eu já escrevi aqui sobre a taxa de poupança e como ela é a métrica mais relevante para quem quer se aposentar cedo. Mas hoje decidi colocar números nesse cálculo.

Eu sei, pode ser um tiro no pé. Uma das maiores críticas ao movimento FIRE é que ele não é para todo mundo. Afinal de contas, você só pode cortar seus gastos até um certo limite, e a partir daí, o processo de se aposentar cedo depende da sua renda. E como falar sobre algo que demanda uma renda alta num país cuja renda média é menos de R$2 mil por mês?

O Brasil é, sim, um país pobre. Mas é também extremamente desigual. Falar sobre um movimento de independência financeira em um país onde a maioria mal consegue pagar as contas do mês pode parecer um grande desafio. No entanto, é essencial discutir isso, pois mesmo entre os brasileiros de alta renda, há uma falta de habilidade quando o assunto é poupança. Inclusive recomendo fortemente ouvir o episódio Quem Pode Poupar Poupa? do podcast “Talvez Você Deva Falar Sobre Dinheiro”. Elas trazem dados super interessantes que mostram que, entre os alta-rendas brasileiros, a taxa de poupança poderia ser melhor.

Eu acredito que precisamos alertar os alta-renda de que é possível se aposentar sem depender do governo. E que dependendo da sua renda, é perfeitamente possível se aposentar cedo. Se todos os brasileiros lessem este blog, quem sabe poderíamos deixar o INSS para pagar pensão apenas para quem realmente precisa (discussão polêmica que ficará para outra hora).

Mas depois de conversar abertamente sobre dinheiro por anos com as pessoas, a sensação que eu tenho é que a maioria das pessoas não sabe o quão boa a renda delas é. E melhor, o quanto você poderia comprar de liberdade com a sua renda atual. Então me parece que a maioria gostaria de ter uma resposta mais direta a essa pergunta: Qual renda seria boa o suficiente para viver bem e se aposentar sem depender do governo?

E essa é a pergunta que este post procura responder!

Quanto Você Deveria Ganhar por Mês?

Você só conseguirá se aposentar cedo se a renda dos seus investimentos for suficiente para cobrir o seu custo de vida. Assim, precisamos saber primeiro qual é o seu custo de vida.

Vou usar nos cálculos a seguir uma pessoa cujo custo de vida é semelhante ao meu. Isso porque nas minhas sessões de consultoria, já vi mais de 50 orçamentos. A maioria de pessoas que moram em São Paulo ou em outras grandes cidades do país.

É claro que existem orçamentos de todos os tipos, dos mais gordinhos aos mais magrinhos. Mas tenho visto que, em média, para pessoas empenhadas em viver uma vida frugal (sem carro, morando em lugares baratos e com alguns luxos por ano, como viagens), este tem sido um bom orçamento:

- Moradia: R$2,5 mil por mês

- Plano de saúde: R$800 por mês

- Contas (luz, internet, etc.): R$400 por mês

- Fatura do cartão: R$3 mil por mês

- Viagens/despesas esporádicas: R$20 mil por ano

- TOTAL: R$104 mil por ano

Vale lembrar que este é um orçamento individual. Para casais e pessoas com filhos, o orçamento provavelmente é um múltiplo deste número.

Usando a regra dos 4%, uma pessoa que deseja gastar R$104 mil por ano precisa de um patrimônio investido de cerca de R$2,6 milhões.

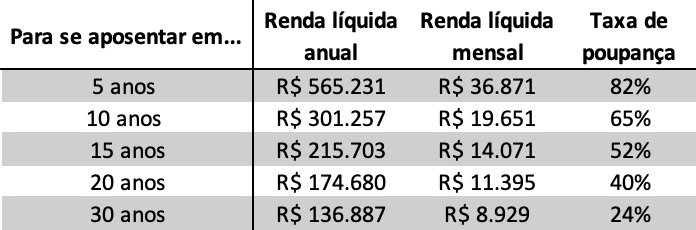

Juntar R$2,6 milhões parece uma tarefa impossível, mas você vai usar duas coisas a seu favor: o tempo e os juros compostos. A variável tempo é a mais importante aqui. Abaixo está a tabela de quanto você deveria ganhar para conseguir se aposentar em X anos, com um orçamento de gastos de R$104 mil por ano:

Ou seja, se você quer se aposentar em 10 anos, com um custo de vida anual de R$104 mil, você precisa ganhar R$301 mil por ano, já líquido de impostos e deduções. Isso seria equivalente a um salário líquido mensal de R$19 mil. Cheguei nesse valor dividindo a renda líquida anual por 15,3, considerando 13º salário, férias (1/3 do salário) e uma PLR de cerca de 2 salários por ano.

Vale destacar que as contas acima respondem proporcionalmente a um padrão de vida maior. Ou seja, se você quiser gastar o dobro de R$104 mil, precisa ganhar o dobro dos salários acima para se aposentar no mesmo período de tempo.

Confesso que fiquei surpresa com os resultados. Descobri o movimento FIRE em 2015 e me aposentei em 2021, atingindo minha meta FIRE em 6 anos. Mas minha renda líquida média foi bem abaixo de meio milhão por ano, até mesmo menor que R$215 mil por ano.

Qual foi a mágica? Bom, tem uma questão relevante de inflação. Afinal, R$300 mil hoje equivaleriam a R$180 mil em 2015. Sim, os preços subiram quase 70% de 2015 para cá! É um valor gigante e que destaca a importância de se preocupar com a inflação na hora de fazer contas!

Mas eu fiz as contas acima considerando um retorno médio real em torno de 6% ao ano sobre os investimentos. Ou seja, a inflação já está na conta da tabela acima!

Ajustando por Gastos Menores Durante o Período de Acumulação

Outro ajuste relevante é a questão de que seus gastos podem ser menores durante o período de acumulação de patrimônio. Eu com certeza vivi isso e meus gastos eram bem abaixo de R$104 mil durante minha fase de acumulação. Enquanto eu trabalhava, meu custo com moradia era muito baixo porque usava meu FGTS para pagar minha parcela do financiamento imobiliário. Além disso, eu não precisava pagar meu plano de saúde, porque tinha direito ao plano da empresa. E por fim, tinha o famoso e muito útil vale alimentação, que reduzia bastante minhas despesas com supermercado no cartão de crédito.

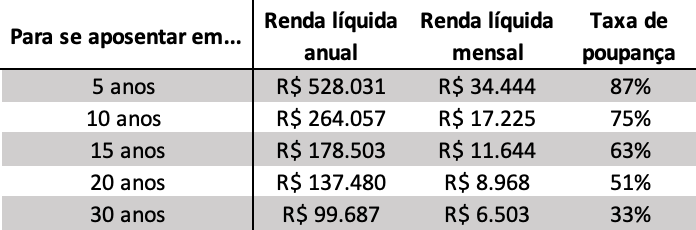

Ajustando o orçamento para um gasto menor durante o período de acumulação, chegamos aos seguintes valores:

- Moradia: R$1 mil por mês (usando o FGTS para pagar até 80% da parcela do financiamento)

- Plano de saúde: R$0 por mês (empresa paga)

- Contas (luz, internet, etc.): R$400 por mês

- Fatura do cartão: R$2,5 mil por mês (supondo R$500 de vale alimentação por mês)

- Viagens/despesas esporádicas: R$20 mil por ano

- TOTAL: R$66,8 mil por ano

Abaixo está a tabela ajustada por um gasto menor (R$66,8 mil) durante a fase de acumulação e um gasto maior (R$104 mil) durante a aposentadoria:

Bem, os números melhoraram, como era esperado. Considerando um gasto menor durante a fase de acumulação, então você precisa ganhar R$264 mil por ano, já líquido de impostos e deduções para se aposentar em 10 anos. Isso seria equivalente a um salário líquido mensal de R$17 mil.

Mas há outra questão relevante para ajustar: a sua renda provavelmente não será constante durante o período de acumulação.

Ajustando por Aumentos de Salários

Quando comecei a poupar para minha aposentadoria, em 2015, eu tinha 27 anos e trabalhava como economista júnior em um fundo de investimento. É claro que cortar gastos é o caminho mais fácil de controlar, mas tem um limite. Depois de cancelar assinaturas inúteis, vender meu carro, fazer um detox de compras e chamar meu namorado para morar comigo (e cortar meus gastos com moradia pela metade), eu senti que tinha atingido meu limite.

Era hora de olhar para o outro lado da equação: a renda.

Ainda preciso fazer um post sobre técnicas de negociação salarial e como conseguir aumentar sua renda, mas, por ora, basta dizer que resolvi me mexer e enviar currículo. Para mim, ficou óbvio que era mais fácil lutar por um aumento de renda fora da minha empresa do que convencer meu chefe atual a me pagar mais. Foi assim que, ao mudar de emprego em 2017, consegui negociar um salário 30% maior. E em 2019, mudei de novo, conseguindo um salário 40% maior. Isso fez com que meu salário em 2021 fosse 82% maior do que meu salário inicial em 2015. Isso, sem dúvidas, ajuda a acelerar o processo FIRE.

Distribuindo esse aumento de 82% ao longo de 6 anos, seria equivalente a um aumento de salário de 10% ao ano. Ah, isso é um aumento além da inflação, então apenas receber o dissídio não vale. Você precisa lutar por um aumento real de salário!

Os resultados são incríveis.

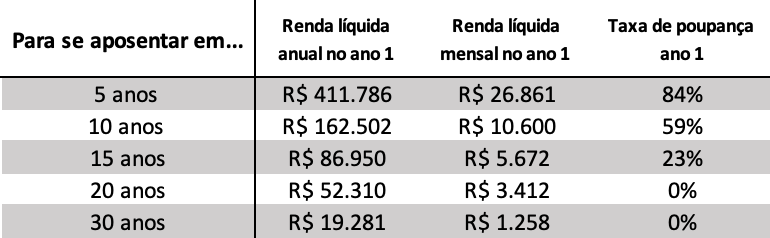

Você provavelmente reparou que, nos dois últimos valores da tabela, a renda total anual é abaixo do nosso orçamento anual de R$66,8 mil, e você teria que ter uma poupança negativa para fechar as contas. Mas definitivamente não estou recomendando que a pessoa contraia dívidas.

A tabela sugere que, nos primeiros anos, você vai precisar viver com menos, quando o seu salário ainda é enxuto. O que faz total sentido! Principalmente no início da carreira, quando somos jovens, podemos morar com os pais e temos amigos que se contentam em fazer programas simples como tomar cerveja barata e comer Habib’s no sábado à noite (confesso que tenho saudades dessa época)!

No caso da aposentadoria em 20 anos, isso significaria gastar menos do que R$66,8 mil nos primeiros 3 anos da fase de acumulação. Ou seja, você não pouparia nada e viveria com 100% do seu salário nos primeiros 3 anos. Ainda assim, você conquistaria a independência financeira em 20 anos, pois sua renda subiria em média 10% ao ano, permitindo aumentar sua taxa de poupança com o tempo.

O caso mais interessante é a última linha da tabela. Essa linha mostra que uma pessoa que comece ganhando um salário líquido mensal de R$1,2 mil e consiga ter aumentos de salário de 10% ao ano, ainda assim consegue se aposentar em 30 anos com um patrimônio de R$2,6 milhões e gastar R$104 mil durante a aposentadoria. Isso considerando que ela gaste 100% do seu salário durante os 13 primeiros anos e depois gaste apenas R$66,8 mil por ano até se aposentar.

Se essa pessoa imaginária tem 20 anos no ano 1, ela chega lá aos 50 anos de idade. Bem antes do que a data que o governo determina para ela.

Não estou dizendo que é fácil para alguém que ganha R$1,2 mil por mês se aposentar cedo com um patrimônio de R$2,6 milhões. Afinal, estamos adotando várias hipóteses nesse exercício. A principal delas é o aumento de 10% da renda todo ano. A título de curiosidade, isso significaria chegar no ano 30 com uma renda mensal de R$22 mil. Isso não é fácil, eu sei. Ainda assim, achei a simulação interessante, pois demonstra a importância de lutar por aumentos de salários (e que eu realmente devo escrever um post sobre isso!), principalmente se o seu salário é baixo hoje.

Ajustando pela Taxa de Retorno dos Seus Investimentos

Outro fator que pode contribuir muito para antecipar sua aposentadoria é a taxa de retorno dos seus investimentos. Mas deixei isso para o final porque essa é a variável que você tem menos controle.

Cortar seus gastos ou aumentar sua renda são, de certa forma, controláveis por nós. Podemos aprender a viver com menos, entender que uma vida farta não é uma vida repleta de coisas, e estudar ou trabalhar muito por aumentos de renda (ainda que eu saiba que meritocracia é um conceito falho quando pensamos em renda!).

Mas o mercado financeiro também pode te dar uma ajudinha.

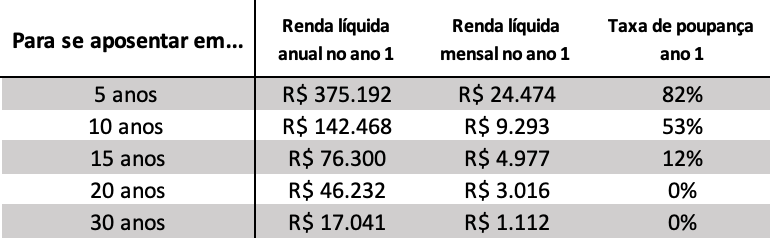

Nas tabelas anteriores, usei como rentabilidade média o valor de 6% ao ano além da inflação porque acho que esse é o valor mais justo. E provavelmente o valor que você deveria usar para fazer suas contas.

No entanto, na minha jornada FIRE, eu tive sim uma bela ajuda do mercado. Durante meu período de acumulação de patrimônio, o IMA-B subiu em média 8% ao ano além da inflação. E o S&P com dólar subiu 15,5% além da inflação. Sei que esses números são assustadoramente altos e não recomendo que você os utilize nas suas contas. Mas isso com certeza me ajudou a antecipar minha aposentadoria. Considerando uma carteira de investimentos que aplique 2/3 em renda fixa no Brasil e 1/3 em renda variável lá fora, isso equivaleria a uma rentabilidade real média de 10% ao ano.

A tabela acima mostra a ajudinha que uma rentabilidade maior do mercado pode dar. Ainda assim, não achei os números tão animadores quanto os anteriores.

Por exemplo, na primeira tabela deste post, para se aposentar em 10 anos, você precisaria de uma renda líquida de R$19,6 mil por mês. Mas se ajustarmos por gastos menores durante o período de acumulação de patrimônio, você precisaria de uma renda de R$17,2 mil. Isso seria um valor 12% menor. Já se ajustarmos por aumentos de salário na ordem de 10% ao ano, você precisaria de uma renda de R$10,6 mil. Isso seria 38% menor. Já se tivermos sorte com o mercado financeiro durante o período de acumulação e conseguirmos retornos de 10% ao ano, ao invés de 6%, já descontada a inflação, precisaríamos de uma renda de R$9,2 mil. Isso seria uma ajuda de 13%.

Ou seja, a maior ajuda vem dos aumentos de salário. Ainda que toda ajuda seja bem-vinda!

Este post buscou trazer uma visão realista e prática de quanto você precisa ganhar para se aposentar cedo, seguindo os princípios do movimento FIRE. Os números demonstram que, embora possa parecer uma tarefa hercúlea, alcançar a independência financeira é possível através de uma combinação de disciplina nos gastos, aumento gradual da renda e aproveitamento dos juros compostos.

Dependendo do momento em que você se encontra, esses números podem te animar. Por exemplo, se você está no início de carreira, com um salário baixo ainda, os números acima deixam claro qual renda você deve buscar no futuro. Ou se você ainda não sabe se ganha bem o suficiente para perseguir uma aposentadoria antecipada, os números acima podem te dar uma resposta.

Os cálculos foram ajustados para refletir diferentes realidades, mostrando que mesmo com uma renda inicial modesta, o planejamento e a estratégia correta podem levar à aposentadoria antecipada. O segredo está em controlar o que podemos: nossos gastos e nossa renda. E, claro, contar com a sorte do mercado financeiro pode dar um empurrãozinho adicional.

Posts com números são muito mais polêmicos e sei que existem diversas realidades no Brasil. Considero-me vivendo na realidade mais rica possível. Moro em São Paulo, em um bairro nobre, e tive uma renda alta durante meu período de acumulação.

Mas muita gente acha que só com um salário milionário é possível viver de renda. E os números acima deixam claro o quão distorcida é essa nossa visão sobre riqueza. Você pode ser considerado rico com muito menos.

Como o Tim Ferris diz: “As pessoas não querem ser milionárias, elas querem o estilo de vida que acreditam que só milionários conseguem ter”.

Termino dizendo que FIRE não é para pessoas com renda milionária. Você não precisa ganhar milhões para juntar milhões. Você vai usar o tempo e os juros compostos a seu favor! A sua liberdade financeira está ao seu alcance. Planeje, economize e invista de forma inteligente, e você poderá desfrutar de uma aposentadoria tranquila e frugal, sem depender do governo e de um salário milionário!

Respostas de 21

Muito bom! Obrigada por mostrar que possível!

Gostaria de tirar uma dúvida sobre o pagamento da parcela do financiamento imobiliário usando o FGTS, é possível fazer isso todos os meses? Sempre que o FGTS entra na conta podemos utiliza-lo para pagamento da parcela?

Fico feliz que tenha gostado! 💛

Sobre o FGTS, existe é a possibilidade de usar o FGTS para diminuir o valor das prestações por até 12 meses seguidos, e depois disso é preciso renovar a solicitação. Então, não é um uso livre mensal sempre que cai o depósito, e sim dentro desses períodos e condições definidas pela Caixa/operadora do contrato.

Obrigada pelo esclarecimento.

As formas de uso do FGTS não são muito claras, é bom falar com já teve essa experiência.

Aqui, 52 anos, casado, aposentado FIRE sem INSS. Trabalhei desde os 14 anos (office-boy mo centro de São Paulo), estudei em colégio no periodo noturno (escola pública), me formei no ensino superior aos 32 anos de idade, fiz 3 pós graduações, tudo no período noturno. Sempre fui da área de TI, sempre trabalhei em mais de um “emprego” ao mesmo tempo, sempre fiz “bicos” por fora, carga de trabalho de 15, 18 horas por dia por muitos anos. Viajamos para exterior algumas vezes, viajamos muito pelo Brasil, mas os aportes em investimentos sempre foram prioridade. Nunca tivemos imóvel próprio, nunca tivemos o carro mais luxuoso, mesmo depois de ter chegado ao 1o. Milhão (ainda moramos de aluguel). Moramos no interior de SP, região de Campinas e isso também reduz custos.

Aportes regulares (ações de dividendos, renda fixa e FII), aproveitar quedas de preços, e tempo para os rendimentos compostos funcionarem foi o que deu certo pra mim.

Reduzimos as viagens, mas temos um padrão de vida hoje igual ao que tínhamos enquanto eu trabalhava.

Espero ter ajudado quem está “fazendo o caminho”.

Olá Anon!

Adorei seu depoimento. Sempre bom saber que não sou a única aposentada sem INSS por aqui.

Parabéns pela garra, começou com emprego simples e chegou ao milhão! Sensacional!

Vc ainda aporta então hoje? Mais para compensar a inflação ou com foco em continuar acumulando mesmo?

Lilian, parabéns pelo post, esse estudo agrega muito para diferentes perfis!

A pessoa que tem baixo salário e acha que o fire nunca pode ser para ela, o que ganha bem e acha que não ganha bem o suficiente (a armadilha de achar que é classe média e não alta em um país de baixa renda, o rico é sempre o outro), ou provocar mesmo quem ganha bem e tem uma boa taxa de poupança, mas que na verdade dá para poupar mais mantendo uma boa qualidade de vida e “luxos” como boas viagens.

Oi Rodrigo!

Que bom que curtiu o post!

Vc expressou bem a motivação por trás desse estudo: mostrar que muita gente que se considera classe média, é na verdade alguém com uma renda boa o suficiente para construir a própria IF em poucos anos!

Lilian, parabéns pelo texto e pelo rigor nas simulações. Também moro em SP e acho que suas contas batem com as minhas. Também gostei que você colocou esses são custos individuais. Sempre que eu vejo textos FIRE, eu fico pensando: “tá, mas e os filhos?”

Se você me permitir, eu sugeriria levar em conta o custo do plano de saúde de alguém com 60 anos. Os R$ 800 que você colocou servem realmente para um plano de alguém na faixa dos 35-40 anos que não inclua hospitais top. Porém, eu imagino que os seus cálculos levem em conta uma IF que permita não trabalhar pelo dinheiro nunca mais. Nesse caso, eu sugeriria colocar um valor de R$ 2000 para o plano de saúde. Infelizmente, os custos do plano de saúde não acompanham a inflação e como também não é permitido criar faixas de idade diferentes após os 60 anos, as operadoras colocam todo o aumento a partir dos 59 anos.

Oi Paulo!

Obrigada pelo elogio ;)

E legal sua sugestão. Eu preciso escrever ainda um post sobre essa questão de saúde que tanto assombra os “FIRErs to be”.

Mas se você quiser colocar esse orçamento mais gordinho pro plano de saúde, e garantir R$1,2mil a mais de renda por mês, aí basta juntar R$360mil a mais. Em apenas 3 anos isso já é atingido só com o rendimento real do patrimônio atingido. Não deveria atrasar muito os planos FIRErs. ;)

Muito difícil atingir o FIRE. Com o tempo planejo apenas diminuir o ritmo no trabalho (sou servidor público) e ter uma velhice melhor do que muitos brasileiros.

Isso já é muito pra mim.

Apenas sigo em frente, poupando sempre e sem fazer muitas contas, chega um ponto da acumulação e da idade que é necessário viver um pouco. Digo isso para lazer e viagens, não ligo pra bens materiais.

Ah sim, se está vivendo uma vida de privação, não tá fazendo o FIRE direito!

O roteiro está aí para quem quiser navegar! 👏

É isso aí!

oh facinho!

O problema principal em todos esses cálculos é não considerar que o tal patrimônio R$2,6mi será completamente diferente daqui a 10, 15, 20 ou 30 anos em razão da inflação.

Se usarmos como parâmetro os últimos 20 anos, para você acumular R$2,6mi em valores de hoje, é preciso alcançar a marca de R$7,9 milhões daqui a 20 anos (que é o valor do IPCA corrigido de 2004 até 2024).

Portanto, de nada adianta pensar em acumular determinado valor em prazos longos, pois se hoje em dia esse valor pode ser suficiente para comprar uma casa, talvez no futuro esse mesmo valor só consiga comprar um carro.

acredito que todos os cálculos levam em consideração a inflação, ou seja os aportes devem aumentar todo ano de acordo com a inflação.. assim vc projeta para o futuro o que são os 2.6mi de hoje

Amigão, vc está no ensino fundamental? Já pensou em estudar?

Está bem claro que os cálculos foram em valores reais, ou seja, contemplam a inflação acumulada.

Tá passando vergonha…

os valores devem ser atualizados anualmente pela inflação. isso é tão óbvio que nem precisa ser dito.

Thiago, TODAS as contas desse blog são feitas com o conceito de rendimento real.

Então sim, a inflação está na conta e esse “problema principal” não existe aqui!

Olá Lilian, bom dia

Ótimo post com números bem realistas e bem fundamentados. Tenho feito diversas simulações nos últimos anos e também encontro números bem similares ao seus.

Parafraseando uma frase da do blog Millenium Revolution: MATHING SHIT UP. Para saber quanto preciso, a primeira coisa é sentar na cadeira e fazer as malditas contas matemáticas. Sem essa primeira e importante passo, as próximas etapas não se sustentam. E fiaremos com aquelas terríveis sensações: dúvidas sobre a proximidade da IF ou a necessidade de “dobrar a meta” e acumular mais.

Abraços

Oi VAR!

Que legal esse conceito, rs, eu adoro fazer essas simulações tb!

E é exatamente essas simulações que dão a confiança e o ânimo pra continuar poupando e atingir a IF!