Nas últimas semanas, tenho me deparado com situações envolvendo pessoas que aparentam ter muito mais dinheiro do que eu. Ouvi um podcast de uma mulher que se aposentou cedo, embora não tão cedo quanto eu, e que provavelmente acumulou um patrimônio bem maior que o meu. Além disso, li um blog de outro membro da nossa comunidade FIRE que está buscando um patrimônio muito mais alto do que o meu para se sentir seguro. Também conversei com um ex-colega que me confessou sua meta FIRE, que é quase o dobro que a minha.

Ao me ver cercada por pessoas que almejam um colchão financeiro muito maior, é natural me questionar: eu tenho mesmo o suficiente?

Meu podcast favorito no momento é A Grande Fúria do Mundo, dos Cortellas (pai e filho). Durante minha última caminhada, ouvi o episódio sobre medo, em que o Cortella pai começa dizendo: “A melhor maneira de enfrentar fantasmas é acender a luz. Se você acha que tem fantasmas no quarto e fica no escuro, terá a impressão de que eles estão sempre ali. Se você acender a luz e eles estiverem de fato presentes, enfrente-os. Caso contrário, esqueça-os!“

Inspirada por essa reflexão, decidi aplicar essa abordagem à minha própria ansiedade financeira. Afinal, a melhor forma de dissipar o medo é tentar racionalizá-lo. Então, vamos lá, mãos à obra para racionalizar meu receio de não ter o suficiente.

Desafiando a suficiência

Meu medo de não ter o suficiente só seria real se eu realmente precisasse de mais dinheiro no dia a dia. Dado que grande parte dos meus gastos é coberta pela renda dos meus investimentos, um aumento no meu patrimônio só seria necessário se meus gastos aumentassem.

Foi a partir dessa reflexão que surgiu a brilhante ideia de imaginar uma vida fictícia para mim: e se eu tivesse um patrimônio três vezes maior do que o atual, como eu gastaria esse dinheiro?

Este exercício foi relativamente simples para mim, considerando o privilégio que tive de mergulhar na vida financeira de mais de 50 famílias nos últimos meses, por meio do meu programa de consultoria financeira. Utilizei como inspiração o orçamento dessas famílias para desenhar um planejamento financeiro que fosse três vezes maior para mim. Além disso, decidi não incluir filhos nesse orçamento, a fim de tornar a comparação mais justa.

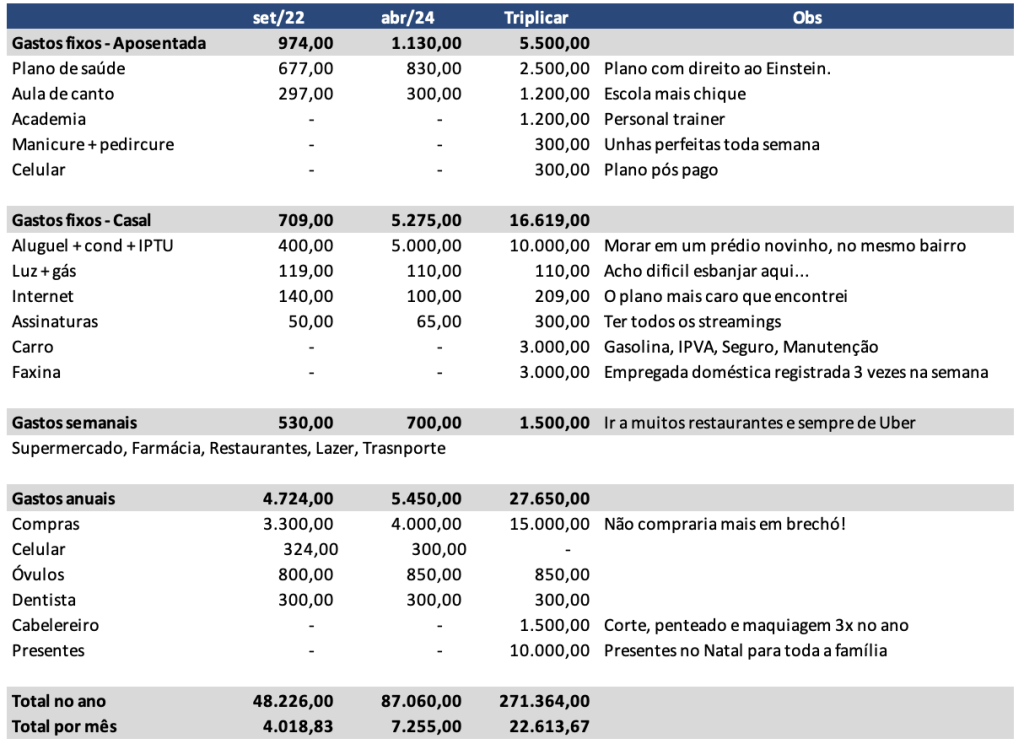

Atualização dos gastos mensais da Aposentada

Desde que compartilhei detalhes dos meus gastos mensais aqui no blog, houve poucas mudanças significativas. A principal alteração foi a mudança para um apartamento maior, o que resultou em um aumento considerável nos gastos mensais. As demais mudanças foram mais sutis.

Nos últimos meses, tenho adotado uma abordagem diferente para analisar meus gastos. Divido-os em três categorias: os gastos fixos mensais, que são despesas recorrentes previsíveis; os gastos semanais, que variam de semana para semana, como compras no supermercado ou jantares fora; e os gastos sazonais/anuais, que são despesas mais esporádicas e não ocorrem regularmente.

De setembro de 2022 para cá, tenho adotado uma vibe mais relax em relação aos meus gastos semanais e às minhas compras. Percebi que estava sendo um tanto excessivamente conservadora com o meu dinheiro, mas conforme minha confiança na independência financeira cresce, estou me permitindo mais aventuras financeiras. Um processo comum e meio natural na vida de todo seguidor do FIRE.

Como eu gastaria 3x mais?

A última coluna da tabela acima é o meu experimento fictício sobre como seria minha vida se eu tivesse um patrimônio 3 vezes maior e pudesse gastar 3 vezes mais dinheiro.

Vamos analisar esse exercício por categoria de gastos.

Em relação aos gastos fixos, eu poderia adquirir um plano de saúde que me desse acesso ao Hospital Albert Einstein e contratar uma empregada doméstica para limpar minha casa, lavar minhas roupas e cozinhar para mim três vezes por semana. Além disso, poderia ter um carro, compartilhado com meu marido, e morar em um prédio mais moderno, com uma piscina incrível.

Meus hobbies também teriam um upgrade. Eu poderia fazer aulas de canto em uma renomada rede de franquias em São Paulo, bem mais sofisticada que minha escola atual. Contrataria um personal trainer e iria semanalmente à manicure para manter minhas unhas sempre impecáveis. Além disso, frequentaria o salão de beleza para cortar o cabelo, fazer penteados e maquiagem para as cerca de 3 festas que eu costumo ter por ano.

Quanto aos gastos semanais, eu poderia desfrutar de uma vida social mais ativa, frequentando diversos restaurantes. Jantaria fora duas vezes por semana com meu marido, gastando em média R$300 em cada ocasião, e almoçaria fora duas vezes por semana com amigos, com uma média de R$100 por refeição. Mas confesso que não sei se encontraria amigos com tanta disponibilidade assim, rs. E, é claro, utilizaria Uber para me locomover, gastando em média R$30 por trecho.

Em relação aos gastos esporádicos, abandonaria as compras em brechós e no site do Enjoei, optando por adquirir roupas em shopping centers, pagando três vezes mais do que o habitual. Também investiria em presentes, comprando lembranças para toda a família no Natal, além de presentear meu pai, minha irmã e meu marido em seus aniversários.

Apenas com esses ajustes, conseguiria gastar três vezes mais do que gasto atualmente. E isso sem considerar meus gastos com viagens internacionais, para os quais mantenho um orçamento separado de $4 mil dólares por ano. Obviamente, poderia triplicar esse orçamento, optando por hotéis mais luxuosos e voando em classe executiva.

Quanto eu precisaria ter trabalhado a mais?

Para ter um orçamento mensal de R$22mil por mês, eu precisaria ter trabalhado mais 12 anos. Ou seja, ao invés de ter me aposentado aos 33 anos de idade, eu só conseguiria atingir minha independência financeira aos 45 anos de idade – e esse blog iria precisar mudar de nome! Ah, nessas contas eu considerei meu último salário e uma taxa de retorno sobre os meus investimentos de 6% ao ano, além da inflação.

Eu sei que 12 anos podem parecer pouco para algumas pessoas. Mas eu bem me lembro da urgência que eu sentia de sair da corrida de ratos o quanto antes. Para mim, teria sido uma eternidade.

Quero, posso, devo?

Outro grande ensinamento do filósofo Cortella (que só tenho tido tempo de ouvir porque não estou trabalhando, rs) foi: “Nem tudo que eu quero, eu posso. E nem tudo que eu posso, eu devo”.

Refletir sobre o exercício acima me fez pensar nisso. Eu poderia ter trabalhado 17 anos a mais e triplicado meu patrimônio, mas eu deveria ter feito isso?

Quando Cortella mencionou sobre “ascender a luz e enxergar nossos fantasmas”, lembrei-me de uma frase que minha antiga psicanalista adorava dizer: “o que está na sombra, assombra”. Durante anos de terapia, aprendi a importância de expor os problemas à luz. Curiosamente, foram poucas as vezes em que fiz isso e encontrei fantasmas reais.

Comecei a terapia muito cedo, aos 6 anos, após perder minha avó materna. Ela era uma das minhas principais cuidadoras, pois meus pais trabalhavam. Sua perda desencadeou um período difícil para meus pais, e eu me tornei muito apegada a eles, com medo de perdê-los. Na época, eles tiveram condições de me colocar em terapia, o que foi fundamental.

O mais curioso dessa história é que minha avó materna faleceu de câncer aos 58 anos, no Hospital Albert Einstein. Embora ter acesso ao melhor hospital do país tenha trazido algum conforto, não garantiu um desfecho diferente.

Após a morte de minha avó materna, fui cuidada por minha avó paterna, que também faleceu de câncer quando eu tinha apenas 13 anos. Novamente, retornei à terapia. Minha mãe então deixou o emprego para cuidar de mim e de minha irmã. Contudo, uma tragédia fez com que a perdesse aos 21 anos, o que exigiu acompanhamento psicológico por quase toda minha juventude e começo de vida adulta.

Essa série de eventos moldou minha pressa em atingir a independência financeira e aproveitar a vida ao máximo, pois o meu maior medo nunca foi ficar sem dinheiro aos 90 anos, mas sim não chegar aos 60 anos, como minha mãe e minhas avós.

Sem considerar minha história, é difícil entender o quão supérfluo muitos desses desejos por uma vida mais confortável me parecem. Embora uma vida mais confortável seja tentadora, o que realmente importa é o tempo que temos aqui.

Quando compartilhei esse exercício com meu marido, ele fez uma observação simples, mas genial. Ele disse “você incluiu todos os gastos que a maioria das pessoas considera como necessários ou obrigatórios para uma vida confortável e realizada”.

Esses são os gastos que frequentemente vemos como parte da norma social: um carro confortável para nos locomover, serviços de limpeza para manter a casa impecável, idas regulares ao salão de beleza para cuidar do visual, entre outros. São essas despesas que muitos de nós assumimos como indispensáveis, quase como um padrão de vida a ser seguido.

Mas muitas dessas despesas não são realmente imprescindíveis para uma vida plena e satisfatória. Podemos facilmente confundir o que é essencial com o que é apenas desejável ou conveniente.

Durante minha jornada em busca da independência financeira, descobri algo fascinante: abrir mão de certos gastos que antes considerava essenciais, na verdade, tornou minha vida mais rica e satisfatória.

Um exemplo claro disso é minha decisão de não ter um carro próprio. Ao optar por não ter um carro, percebi que isso não apenas economizava dinheiro em despesas como gasolina, seguro e manutenção, mas também me incentivava a adotar um estilo de vida mais ativo e saudável.

Sem um carro, passei a caminhar e usar transporte público com mais frequência. Essa mudança não só me fez exercitar mais, mas também me permitiu desfrutar da cidade de uma maneira totalmente nova. Descobri novos lugares, explorei diferentes bairros e entrei em contato mais próximo com minha comunidade local.

Além disso, caminhar para compromissos e atividades rotineiras acabou se tornando uma oportunidade preciosa para fortalecer os laços com meu marido. Sem as distrações de um carro, temos a chance de passar horas conversando enquanto caminhamos lado a lado. Esses momentos se transformaram em verdadeiros momentos de conexão e intimidade, nos permitindo compartilhar nossos pensamentos, sonhos e preocupações de uma maneira mais profunda. E o interessante é que um estudo recente até mesmo aponta que caminhar juntos é uma ótima forma de resolver conflitos.

Ao final, ao acender a luz, não encontrei fantasmas. A vida que imaginei, com três vezes mais dinheiro, não é tão maravilhosa quanto parece. É apenas uma vida mais cômoda, com muito mais anos de trabalho corporativo.

Como não encontrei fantasmas, posso esquecer esse assunto. E lembrar do meu mantra: “Eu tenho algo que poucas pessoas conseguem ter, o suficiente!”.

Respostas de 39

Parabéns pelo post !

Ótimas reflexões

Parabéns pelo texto

Eu sigo o lema “Keep it Simple, stupid”. A simplicidade gera contentamento nas pequenas alegrias do dia a dia. Eu vejo o luxo como uma fraqueza a espreita para se transformar em necessidade para os inseguros.

Os prazeres e tristezas são criados em nossa cabeça.

Adorei o lema!

Foi pedreira, mas vc se superou: melhor post do blog ! Vc tem o suficiente ! Parabéns

Confesso que tá na minha lista dos favoritos tb ;) Obrigada!

Eu tenho 41 anos, eu acompanho o movimento FIRE há bastante tempo… na época que era tudo mato (rs).

Acho que pensar em aposentar cedo é um sonho natural de quem possui uma alta renda.

Tudo começa quando você descobre que o seu desconto de imposto de renda é maior do que o salario daquele seu amigo que vive bem, sem falta nada.

Daí surge uma pulga atrás da nossa orelha dizendo: Se Luiz vive com ¼ do que você ganha, será que você também não poderia viver, e o melhor, sem trabalhar?

Então foi assim que eu comecei minha jornada… um namoro sem compromisso, só pra ver onde chegaria…

Devo confessar que sou abençoado, mesmo tendo esposa e filha, sempre economizei dinheiro.

Impulsionado pelos conhecimentos adquiridos no livro o milionário mora ao lado, sempre vivi uma vida modesta. Devo dizer aqui, modesta se comparado a minha renda – outras pessoas diriam que eu vivo muito bem.

Um dia parei para olhar meus investimentos e simplesmente falei: Meu Deus, se eu parasse de trabalhar hoje, eu teria o suficiente para cobrir meus gastos!

E agora, o que eu faria com essa informação? Me demitiria da empresa onde já sou concursado há 20 anos?

Eu tinha implantado o chip FIRE quando eu era mais jovem, com a cabeça cheias de sonhos, minha filha não tinha nascido, e meu ambiente de trabalho não era dos melhores.

Hoje percebi que tenho uma vida profissional excelente… amigos no trabalho, respeito e reconhecimento.

Entendi que FIRE é mais do que se demitir para começar a viver… FIRE está dentro de você.

Não há nada de errado em descobrir que você não quer mais se demitir. Não existe problema em admitir que você gosta do teu trabalho.

Eu só queria deixar aqui esse relato, pois após vários anos, voltei à internet para procurar os blogs que eu acompanhava no inicio da jornada e muitos deles eu não encontrei mais. Será que pararam, alcançaram a meta ou simplesmente enjoaram?

Não importa a resposta, o importante é dizer que está tudo bem em admitir que sua cabeça hoje é diferente da época que você começou… entender isso é importante para continuar na jornada.

Hoje eu digo que o sonho FIRE se realizou na minha vida, verdade que de uma forma diferente do que eu imaginava quando comecei, mas admitir isso é sinal de amadurecimento.

Oi Alex, que comentário incrível! Muito obrigada por compartilhar a sua experiência aqui.

Eu acho que aposentar cedo é um sonho natural de quem tem alta renda e uma vida boa fora do trabalho, rs. Não sei se todos que tem alta renda se aposentariam cedo. A maioria das pessoas que eu conheço, diz que não se aposentaria cedo porque “não quer ficar em casa o dia todo coçando o saco”. Eu acho engraçado que algumas pessoas só enxergam essas duas possibilidades: trabalhar ou fazer nada. Na minha visão, são pessoas que não construíram uma vida fora do trabalho, e o trabalho passou a ser tudo que elas tem.

Não me parece ser o seu caso. Talvez por ser concursado, talvez por ter subido de cargo, me parece que você encontrou um bom equilíbrio entre a vida pessoal e a vida no trabalho.

Eu não encontrei. Na verdade, na minha área (eu trabalhava como economista no mercado financeiro), eu não via ninguém mais velho que eu em um bom equilíbrio. 100% das pessoas de 40 anos, ou mais, estavam vivendo uma vida totalmente dedicada ao trabalho (e com muitos problemas pessoais). Para mim, ficou claro que esse não era um caminho para mim. Eu amava a minha vida pessoal!

Agora eu tenho uma vida mais equilibrada. Já escrevi muito sobre isso no blog. Passei meus 3 primeiros anos FIRE vivendo uma vida em que o lazer vinha em primeiro lugar. Até que decidi me dedicar mais a minha atividade como consultora financeira, e hoje me sinto em um equilíbrio melhor. Mas obviamente já ouvi muita gente me chamar de “farsa” por isso!

E talvez essa seja a sua resposta para o fim de alguns blogs. O meu guru preferido do movimento sempre foi o Mr Money Mustache. E na época, a critica que eu mais ouvia sobre ele era: “ele está ganhando rios de dinheiro com o blog, duvido que seja tão frugal assim!”. E tenho certeza que ele ganhou muito dinheiro com o blog. Mas sinto uma paixão imensa na forma como ele escreve sobre esse estilo de vida badass. Em que ele vive bem, com muitos luxos, mas que não necessariamente custam caro. Eu acho que viver de forma eficiente faz parte da essência dele. E acho que o fato dele escrever a tanto tempo, e manter o personagem a tanto tempo, é o que comprova que ele realmente vive o que prega.

Eu ainda não sei quanto a mim. Eu me apaixonei por esse estilo de vida frugal. Mas só o tempo dirá se será uma paixonite ou um casamento longo. Com certeza, se for um casamento longo, esse blog viverá por muitos anos, rs.

Ahh, e legal você mencionar o livro “O milionário mora ao lado”. É um dos meus livros preferidos de finanças pessoais. E mudou muito minha cabeça com dinheiro porque eu super confundia bens de luxo com sucesso! Foi um divisor de águas na minha vida. E menciono algumas das estatísticas do livro até hoje quando eu quero ganhar um argumento do tipo, quem gasta um milhão provavelmente não é milionário!

Verdade!

O classe “e se” da vida. Cada escolha mil renuncias.

Acho difícil estarmos 100% confortável com qualquer escolha q a gente faça. Então o caminho é ficarmos o mais próximo possível dos nossos ideais. Eu super compartilho da sua visão de que vale muito mais ter o tempo livre do trabalho do que ter esse acréscimo em gastos.

A insegurança as vezes bate mesmo, eu mesmo nem cheguei no FIRE e várias vezes repasso meus cálculos e me questiono será que será o suficiente? (As vezes vou pro lado inverso e dá vontade de jogar tudo pro alto antes de chegar no número ideal), enfim se questionar faz parte do caminho.

Eu gosto mais da sua abordagem do que de alguns outros blogs que buscando a segurança só aumentam o objetivo, mas cada um sabe onde o calo aperta, seja na segurança ou na necessidade de usufruir logo de uma vida mais livre

Vida longa a vida frugal bem vivida, e que essa grana resista até os seus 100 anos.

Bjs

Oi Bicha!

Ontem eu encontrei pessoalmente uma mulher que tem uma história muito parecida com a minha.

Mas ela não aguentou, e jogou tudo pro alto antes de virar FIRE.

Ela viajou, fez um mochilão, testou novas formas de renda, mudou de cidade…

E chegamos a conclusão que a vida é muito doida mesmo. Ela talvez me inveje por ter aguentado ficar até atingir o número FIRE. Mas eu confesso que fiquei com inveja dela ter se permitido viver tantas coisas, antes mesmo dos 30, que eu não vivi (e nem devo conseguir viver mais) porque priorizei atingir o FIRE antes de viver coisas diferentes.

Não tem certo e errado. Mas eu ainda acho que quem adia o FIRE pra buscar uma segurança completa (e ilusória), está na verdade perdendo a vida!

É bastante interessante ver o orçamento de quem já é FIRE, nos ajuda a ter mais clareza da realidade. Obrigado por compartilhar

Também adoro ver orçamentos alheios! rs

Eu aprendo muito com isso!

Muito interessante esse exercício que você compartilhou aqui!

Eu gostaria de ter conhecido o universo FIRE antes, mas sigo aqui jogando com as armas que tenho. Busco uma FIRE +- nos mesmos moldes que você. Não preciso de grandes luxos e não busco nenhum tipo de extravagância grande, apenas quero conseguir o meu tempo pra mim o mais rápido possível, mantendo um padrão de vida confortável. Claro que cada um tem as suas necessidades e ponto de vista particulares, mas acho impensável que qualquer luxo a mais justificaria esses muitos anos extras na corrida dos ratos que você precisaria ter utilizado.

Abraço.

https://engenheirotardio.blogspot.com

Oi Engenheiro!

Exato, tem luxos e luxos. E algumas coisas são só um conforto que você paga caro por isso.

No final, eu acho que só quem realmente valoriza a liberdade é que consegue chegar na IF o quanto antes.

Esse é o maior bem que recebemos em troca!

Que história bonita. Na início da carreira, quem entra para o estilo de vida de buscar se aposentar cedo e economizar, vai aprendendo e evoluindo. E no final, uma vida FIRE ou mesmo um blog sobre o tema, cada vez mais muda o foco para os valores da vida, considerando nosso tempo finito. Eu não gasto mais tempo olhando se o investimento rende mais ou menos, eu opto sempre que possível pelo uber mais caro (um carro melhor, em caso de algum acidente, os impactos são menores), eu dou um presente que sei que não vale o que custa nos meus valores, mas que traz uma felicidade única para quem eu gosto. Para chegar nesse ponto foram necessárias 2 coisas. Sempre levei um estilo de vida simples (sem carro, morando em lugares menores etc) e também recebendo alguns choques de realidade como vc (a perda de alguém, uma notícia de saúde não tão positiva etc). Por isso, juntem dinheiro (não pode faltar), mas não muito. Não junte 3x mais.

Luiz, eu amei o seu comentário!

Você tocou em pontos fundamentais. E alguns que eu ainda não tinha parado para analisar sobre essa ótica.

Eu também passei de ser muito muquirana, até atingir um grau de confiança grande com a minha IF.

A base dela é justamente o que você falou: um estilo de vida simples.

Eu não custo caro no mês. Meus custos fixos são baixos. E não ter carro é um grande responsável por isso.

Aí de vez em quando eu faço isso que vc falou. Gasto com coisas que me trazem um prazer imediato, e que não vão colocar a minha IF a risco.

Por exemplo, ano passado, fui comer uma pizza com minhas amigas. Eu acho pizza super democrático. Todo mundo gosta, e não sai tão caro. Quando terminamos, eu fui ao banheiro, e passei na caixa para pagar a conta de todo mundo. A alegria delas quando pediram a conta ao garçom, e ele apontou para mim e disse “ela já pagou!” foi indescritível. Eu só paguei um jantar para amigas que eu amo, que deixaram os filhos e maridos por uma noite pra estarem lá, e que eu quero que fiquem na minha vida por muito tempo.

Isso não abalou a minha IF, porque não é algo que eu farei recorrentemente. Mas me trouxe uma sensação libertadora de perceber que eu posso gastar com aquilo que realmente importa, que eu realmente valorizo!

A história da pizza mostra que a felicidade verdadeira custa muito pouco. As vezes é grátis. Se vc olhar uma foto desse encontro daqui a 5 anos, sentirá uma saudade muito grande! Isso faz a vida valer a pena.

Esse é o único blog que leio. E um dos motivos é que fala sobre a da vida (com uma pitada de dinheiro).

Parabéns por passar por tudo que contou e seguir firme.

abs

Obrigada Luiz!

Eu não conseguiria ter um blog só com gráficos e tabelas, rs.

Dinheiro é só um meio, certo?

Oi Lilian, eu adoro esses posts sobre a vida após o FIRE. A maioria dos blogs é escrito por gente que está a caminho do FIRE, mas poucos chegaram lá e continuam escrevendo. Não pare, ok? :)

Se você está satisfeita com sua qualidade de vida e tivesse uma renda passiva 3x maior, não faria sentido usar parte dessa renda viajando mais? Depois de ter feito viagens mais longas (1 ano de trailer e 3 meses em Paris), você tem vontade de viajar mais de uma vez por ano? Ou de voltar a fazer longas viagens?

Acho que viajar é uma das grandes vontades de quem pensa em ter renda passiva para poder sair do trabalho. Como você vê essa questão depois de já ter passado por essa experiência?

Oi Fernando!

Sim, viajar era meu grande objetivo ao atingir o FIRE.

E passei os 3 primeiros anos fazendo grandes viagens.

Mas é curioso como tudo na vida enjoa.

Depois de 3 meses no trailer, eu e meu marido já sabíamos que não seríamos viajantes em tempo integral. Não é o nosso perfil.

E os 3 meses em Paris foram ótimos, a realização de um sonho. Mas na hora de decidir o que queríamos para o próximo ano, a gente optou por morar em um apartamento mais confortável ao invés de passar mais 3 meses morando em outro lugar.

O que pesou é que nos sentimos muito sozinhos em Paris. E nós dois somos pessoas com uma energia social alta!

Em São Paulo, vivemos cercados de muitos amigos e família, nunca passamos um fds só nós dois. Percebemos que valorizamos mais isso do que viagens longas.

Esse ano teremos viagens mais pontuais. Acabamos de passar duas semanas em Portugal com a família do meu marido. E no final do ano vamos ficar um mês em Orlando, porque a Disney é a minha válvula de escape, minha ilusão preferida. E estou feliz com isso.

Ah, e também percebemos que gostamos de ter uma certa rotina. Ir a academia, fazer nossa própria refeição, comer alimentos saudáveis. Até a gente se habituar em Paris, acabamos não cuidando muito da saúde nesses 3 meses. A musculação passou longe (embora a gente tenha caminhado e pedalado muito!), e comemos muitos queijos, pães e tomamos vinho todos os dias. Já falei sobre “exageros” nesse post aqui: https://aposentadaaostrinta.com.br/vidas-em-excesso/

E por fim, tem a questão do trabalho. Já escrevi aqui sobre como mudei minha relação com o trabalho no pós FIRE. Antes, trabalho era apenas um meio para atingir o meu fim, a IF. Hoje, trabalho (a minha consultoria financeira, esse blog, meu Instagram), é o que me dá um senso de propósito. Cada vez que eu percebo que eu convenci alguém a ter uma relação melhor com o dinheiro, eu sinto um prazer imenso. Meu marido tb está com um trabalho/propósito novo. E é mais difícil se dedicar a esses propósitos na estrada.

Então essa foi a decisão para 2024. E tudo pode mudar para 2025. E essa é a graça da vida FIRE. A gente tem muita liberdade pra moldar a nossa vida, ano após ano, sem amarras!

Isso é pra sua família ou só pra vc?

Paga 5k de aluguel. Poderia nos dizer mais ou menos onde é isso? Cidade/bairro?

parabéns pelo post, muito bom

Só para mim! Aqui em casa, cada um tem sua IF!

Eu pago 5k o pacote de aluguel em um bairro nobre em São Paulo. O apartamento é antigo, mas está reformado.

Sei que pago abaixo da média. E essa é a graça do jogo. O preço médio da região pode ser alto, mas você só precisa achar 1 imóvel que esteja abaixo do preço médio para morar! Tendo tempo e paciência, é sempre possível.

Saber quanto é o suficiente é a verdadeira questão , porém as melhores coisas da vida são sempre de graça .

https://nobrezaecastaguerreira.blogspot.com/

A autora do blog claramente se aposentou cedo (isso é óbvio, está no título) e provavelmente com um patrimônio “justo”, sem muitas folgas.

É uma escolha diferente daqueles que optam ou almejam o FAT FIRE. Quem escolhe o FAT FIRE não o faz necessariamente por ter um alto custo de vida, mas geralmente por segurança. São perspectivas, crenças e entendimentos econômicos diferentes. Não há certo e errado, são escolhas individuais.

E a impressão que dá ao ler o conjunto de publicações recentes aqui é que a autora está insegura quanto à própria escolha. A luz do quarto só pode de fato ser acesa para procurar os fantasmas lá na frente, no fim da vida. Por enquanto só nos resta agir de acordo com as nossas convicções, e o texto parece ter sido feito para convencer quem o escreveu. Boa sorte :)

Respeito o ponto de vista do(a) anônimo(a), mas não foi isso que senti no post. Muito pelo contrário, senti que a AA30 está satisfeita com sua escolha e não viu benefícios em aumentar vários anos de trabalho em troca de usufruir de certas regalias que para ela não faz sentido.

Exato Claúdio!

O ponto chave do post é falar que quando surgem as inseguranças, e elas vão surgir, vale lembrar o quão maravilhosa a vida de uma aposentada jovem é!

Vc tem razão em um ponto: muitas vezes escrevo aqui para reforçar minhas convicções!

E o processo, assim tão pessoal, acho que é o ingrediente chave pro sucesso desse blog ;)

Será que se vc tivesse 3x mais nao ia ficar tentada a querer ter 5x mais? Acredito que entender o que é suficiente para nós seja um exercício diário. E a maioria das pessoas não faz isso, sucumbe às comparações com as outras pessoas, mesmo que inconscientemente. Somos constantemente persuadidos a achar que precisamos de mais. No final voltamos àquela velha questão do movimento FIRE, do que vale mais: dinheiro (e consequentemente mais luxos e confortos) ou o tempo. No nosso leito de morte vamos pensar que deveríamos ter trabalhado mais pra ter mais uns zeros na conta bancária (e mais luxos)? A jornada FIRE é acima de tudo uma jornada de auto-conhecimento.

Bom ponto! Provavelmente ficaria tentada a ter 5x mais…

Tempo e liberdade são os conceitos chaves aqui.

Como eu disse no post anterior, buscar um excesso de segurança mais aprisiona do que melhora a vida de fato…

Muito bom o exercício de triplicação!

Embora ache que a Muquirana tenha um bom ponto sobre gastos de saúde imprevisíveis, entendo que viver a vida que queremos faz um bem danado pra saúde e potencialmente evita eventos adversos que poderiam ocorrer enquanto a pessoa se força a trabalhar mais 15 anos para triplicar o patrimônio.

Como não temos contrafactuais, fica difícil analisar friamente esse tipo de coisa. Acredito que o melhor guia seja nossa intuição.

Sobre os gastos de mercado, imagino ser possível refinar bastante o padrão de consumo, não?

Exemplos: comprar apenas orgânicos (incluso carne), produtos de higiene menos tóxicos, pasta de dente sem parabenos, sabão e shampoo com menos químicos pesados etc.

Fazendo um à parte a respeito do seu histórico familiar de câncer, sugeriria ter cuidado especial com a qualidade da alimentação e uso de produtos cosméticos. Outra coisa que acho ótima pra saúde é a prática do grounding, mas fico por aqui para não me estender muito e pedindo perdão pela fuga ao tema, rs.

Abs,

Oi Apoiador!

Eu sou super cautelosa com a minha alimentação e praticamente não uso mais maquiagem no dia a dia, justamente para ter esses cuidados que você falou (além de que eu gosto de um aspecto mais natural mesmo :)

Eu acho que os produtos industrializados, comprar sem planejamento, e focar a alimentação em carnes deixa o orçamento de supermercado mais pesado do que focar em orgânicos, grãos e ser eficiente com o consumo!

Olá Lilian,

Excelente post com reflexões muito pertinentes. Na área de Gestão de Projetos tem uma frase que se aplica muito bem ao assunto que você abordou: “Precisamos entender o que o cliente precisa e não o que ele quer”. Trazendo para o contexto pessoal, ela também se aplica ao estilo de vida que cada um decide ter para si. Na maioria das vezes as comparações nos faz tomar decisões que não estão alinhadas com nosso propósito de vida e essa foi a grande mensagem que você conseguiu passar de forma incrível.

Parabéns pelo blog 😊

Que legal essa sua visão de gestão de projetos. O que a gente precisa é o que a gente deve fazer, certo? Abrir mão dos “queros”. que as vezes não fazem sentido, e por vezes são apenas tentações temporárias…

Achei muito legal o exercício de triplicar os gastos e antecipar uma possível frustração (“não é tão bom assim”), parabéns por ser extremamente racional nestas horas! Ah, e é incrível a capacidade que a ‘comparação social’ tem de nos colocar em possíveis armadilhas, né? Saudações!

As comparações sociais são as armadilhas mesmo!

Elsinha, achei bacana você fazer o exercício com gastos fixos, mas para mim o maior “escuro” sao os gastos com saúde. Eu decidi fazer a cirurgia do meu pé que adiei por anos. Tinha me programado para os custos do médico e fisioterapia, já o hospital foi coberto pelo convênio, dai apareceram várias surpresinhas. As complicaçoes que tive no pos operatório ja custaram 3000 reais, fora outros penduricalhos que eu nao esperava, tipo drenagem linfática por causa do inchaço. E olha que meu caso é relativamente simples. Fico pensando em um problema sério esmo. Enfim, acho que o maior risco é uma grande paulada de saúde que afete o patrimonio e nao gastos fixos a mais. bjs!

A minha preocupação também é na parte da saúde, imagino que um plano de saúde para 60+ não saia por menos de 2mil.

Sou servidora pública e perderia o convênio em caso de aposentadoria, penso que se tivesse 60 anos hoje, não aposentaria por este motivo.

Eu acho que para tudo tem uma saída!

E estatisticamente, o maior vilão da nossa saúde é a falta de tempo para atividades físicas, sedentarismo, alimentação fraca, stress, falta de sono… e não um plano de saúde ruim ;)

A minha preocupação também é na parte da saúde, imagino que um plano de saúde para 60+ não saia por menos de 2mil.

Sou servidora pública e perderia o convênio em caso de aposentadoria, penso que se tivesse 60 anos hoje, não aposentaria por este motivo.