Confesso que escrever um post sobre esse tema não me animava muito. Até que decidi ouvir alguns episódios de podcasts e ler diversos posts em blogs sobre o assunto, percebendo que nenhum avaliava todos os pontos de fato.

Cheguei à conclusão de que precisávamos de um post que tentasse listar TODOS os principais pontos sobre o tema.

Sei que a tarefa parece hercúlea. E este post provavelmente se tornaria apenas mais um na lista de incompletos se eu decidisse escrevê-lo apenas com base em minha breve pesquisa e em minha própria experiência sobre o tema (já fui proprietária, hoje moro de aluguel).

Então, querido leitor, quero propor o seguinte: este post é apenas um ponto de partida. Cabe a vocês completá-lo com os pontos que faltaram. Portanto, leiam com atenção e façam sugestões de custos que não estão listados aqui nos comentários.

Ah, esta não é uma discussão sobre comprar imóvel para investir. O foco deste post é sobre nossa decisão de moradia. Se é melhor morar em imóvel próprio ou alugar. Sobre investir em imóveis para alugar para terceiros, eu já escrevi brevemente aqui e aqui.

Como têm evoluído os preços dos imóveis e os valores dos aluguéis?

Sempre avaliei que os preços dos imóveis acompanhavam o valor do IPCA ou até mais do que isso. Até que decidi olhar com mais cuidado os dados do FIPE Zap e perceber que minha percepção estava um pouco errada.

O FIPE Zap é um índice de imóveis. Como todo índice, ele oferece uma visão geral do mercado. Assim, pode ser que sua experiência não corresponda exatamente ao que o índice mostra. No entanto, quando estamos buscando tomar decisões bem informadas e fazer estimativas para o futuro, usar esse índice é a melhor opção que temos.

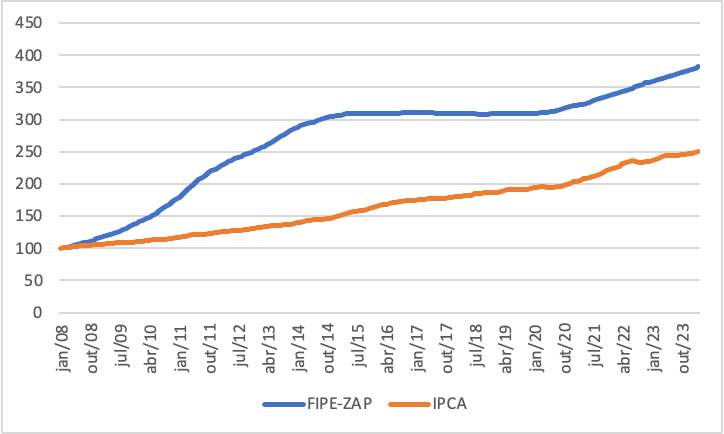

Veja o gráfico abaixo que mostra a evolução do índice em comparação com a evolução do IPCA.

Magnífico, não é? Desde janeiro de 2008 (início da série do FIPE Zap), os preços dos imóveis tiveram uma valorização total de 281%, muito acima do IPCA, que acumula uma alta total de 151%.

Mas os detalhistas perceberão que houve um período de aceleração nos preços dos imóveis logo no início da série, e que comparar ambos os indicadores olhando apenas para o acumulado de 2008 até hoje pode não ser a forma mais precisa.

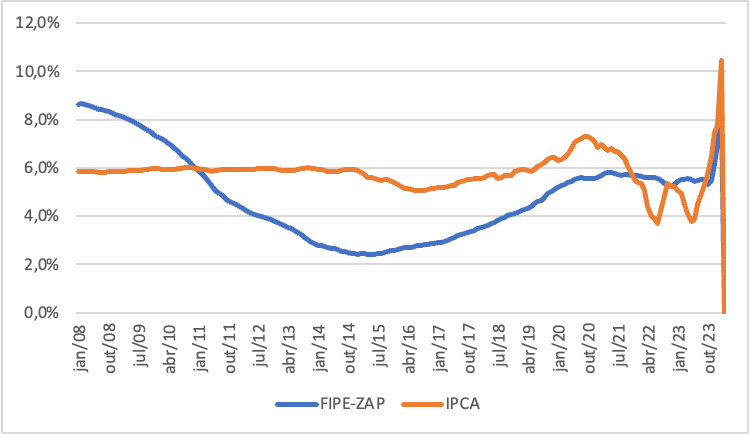

Os leitores deste blog já sabem que eu não sou fã de gráficos de variação acumulada. Esse tipo de gráfico sempre é distorcido pela data de início. Se a data de início do gráfico fosse 2013, a história provavelmente seria diferente.

Por isso, prefiro analisar outro tipo de gráfico: a rentabilidade anualizada considerando diversas datas de compra do imóvel. Veja o gráfico abaixo:

Este gráfico deixa claro que quem comprou imóvel após 2011 tem acumulado uma valorização de preço abaixo do IPCA. É importante notar que a valorização abaixo do IPCA é relevante. Não significa que os preços dos imóveis não subiram, mas sim que subiram menos do que o IPCA.

Se considerarmos os valores médios das séries do gráfico, o IPCA teve uma valorização média de 5,8% ao ano, enquanto os preços dos imóveis valorizaram, em média, apenas 4,8% ao ano.

Essa rentabilidade de apenas 4,8% ao ano representa um custo de oportunidade da compra do imóvel que deve ser levado em consideração. É significativamente inferior à rentabilidade nominal de um investimento, que geralmente rende em torno de 12% ao ano. Por esse motivo, a casa própria não deve ser considerada um investimento.

Assim, o valor investido na casa deixa de estar disponível para ser aplicado em investimentos financeiros mais rentáveis. Este é o conhecido custo de oportunidade. O valor sujeito a esse custo inclui a entrada, a reforma e a amortização mensal no caso da compra do imóvel.

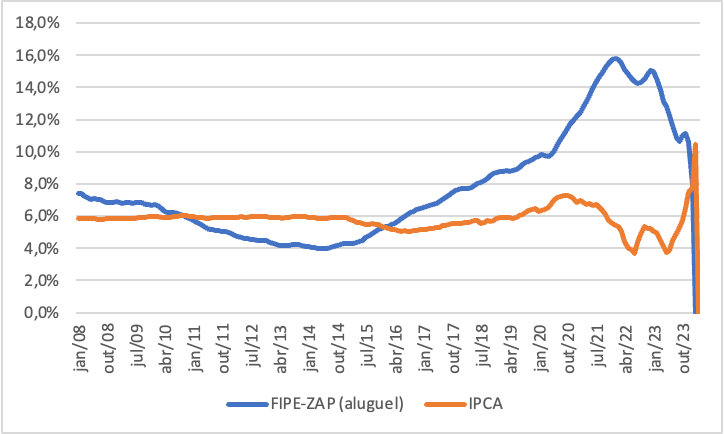

O índice FIPE Zap, para nossa conveniência, não acompanha apenas o valor de venda dos imóveis, mas também o valor do aluguel por metro quadrado.

E bem, isso também não é favorável ao morador de aluguel. Usando o mesmo raciocínio para avaliar a evolução do preço dos imóveis, o valor do aluguel tem, de fato, subido muito acima da inflação. Enquanto a inflação média foi de 5,8%, o valor do aluguel subiu em média 7,8% ao ano. Abaixo estão os dois gráficos comparando o preço do aluguel com o IPCA.

Assim, quem optar por alugar terá que incluir um custo adicional do aumento do aluguel acima da inflação nas contas.

Em resumo, comprar um imóvel faz com que seu dinheiro perca para a inflação. No entanto, optar pelo aluguel também tem suas desvantagens.

Abordagem via custos

A abordagem proposta aqui será avaliar cada decisão através dos custos de cada uma. Minha percepção é que existem três tipos de custos que devemos levar em conta ao decidir entre morar em um imóvel próprio ou alugar: os custos calculáveis, os custos estimáveis e os custos imensuráveis.

O benefício de usar essa abordagem é que podemos aplicar um conceito econômico muito importante: o custo de oportunidade.

O custo de oportunidade, em termos financeiros, é o benefício perdido ao escolher uma alternativa de investimento em vez de outra. Embora não seja um custo direto (não sai do seu bolso), é fundamental considerá-lo em decisões financeiras.

Por exemplo, se você decide investir em ações da empresa A, o custo de oportunidade seria o retorno financeiro que você poderia ter obtido se tivesse investido na empresa B, que oferecia um potencial de lucro maior.

Levar em conta o custo de oportunidade é essencial para tomar decisões financeiras informadas, pois ajuda a avaliar o potencial de retorno em relação às alternativas disponíveis.

Custos calculáveis: aqueles facilmente mensuráveis.

**Imóvel próprio**

- Juros do financiamento.

**Aluguel**

- Valor do aluguel.

Custos estimáveis: aqueles que não são facilmente calculáveis, mas que podemos estimar com precisão.

**Imóvel próprio**

- ITBI e taxas do cartório;

- Custo da reforma;

- Custo de oportunidade do valor da entrada;

- Custo de oportunidade das amortizações;

- Custos de transação em uma eventual venda (Imposto de Renda sem compra de outro imóvel no período de 6 meses e custo de corretagem).

**Aluguel**

- Custo de oportunidade do FGTS;

- Custo de fazer muitas mudanças;

- Inflação do valor do aluguel acima do IPCA.

Custos imensuráveis: aqueles impossíveis de mensurar ou que são difíceis de estimar.

**Imóvel próprio**

- Baixa liquidez (risco de sacrificar o preço para vender rapidamente);

- Custos de manutenção mais elevados (só o proprietário se preocupa com manutenção pesada);

- Baixa flexibilidade para morar próximo ao trabalho;

- Vulnerabilidade a aumentos abusivos de taxa de condomínio e IPTU;

- Arcar com fundo reserva e despesas extraordinárias dos condomínios;

- Menor flexibilidade para ajustar-se ao tamanho da família (casais sem filhos que mantêm um quarto vazio por anos até a chegada do bebê e casais com filhos que já saíram de casa).

**Aluguel**

- Custo social (estigma de viver de aluguel);

- Possuir apenas ativos financeiros e não ter ativos reais na carteira;

- Necessidade de mudança quando o proprietário solicitar o imóvel de volta;

- Mais difícil personalizar o imóvel;

- Dependência do proprietário para reparos;

- Insegurança em relação à estabilidade habitacional.

Observações importantes:

- Estou considerando o imóvel próprio comprado com financiamento e não pago à vista, pois é a escolha mais sensata, especialmente para quem faz aportes mensais no FGTS. Em geral, os juros do financiamento imobiliário são baixos e facilmente renegociáveis para um valor menor em caso de queda da Selic. Provavelmente, você terá um retorno maior em seus investimentos do que os juros pagos no financiamento. Portanto, é uma arbitragem barata, segura e fácil de fazer.

- Não estou considerando IPTU e condomínio, pois ambos são pagos nas duas situações.

Os custos mensuráveis

Normalmente, a dica número 1 quando se trata de comprar ou alugar é comparar o valor do aluguel com o valor dos juros do financiamento.

É importante comparar apenas os juros do financiamento, já que o valor da parcela inclui a amortização. Enquanto a amortização representa um investimento adicional no imóvel para o comprador, os juros do financiamento são uma despesa “perdida”, assim como o custo do aluguel.

Para ilustrar, vamos supor que alguém esteja considerando comprar um imóvel de 100m² que custa R$1 milhão ou alugar o mesmo imóvel por R$10 mil por mês. Considerando uma taxa de juros imobiliários de 10% ao ano e um financiamento de 80% do valor do imóvel, os juros do financiamento seriam aproximadamente R$6,4 mil por mês.

Se considerarmos apenas esses dois pontos que são facilmente mensuráveis, a compra do imóvel parece mais vantajosa.

No entanto, como o “diabo mora nos detalhes”, vamos aos custos que não são facilmente mensuráveis, mas que devem ser levados em conta, mesmo que apenas com base em algumas estimativas.

Os custos estimáveis da compra do imóvel

Decidi incluir o ITBI como um custo estimável, pois esse custo pode ser diluído ao longo do tempo se a pessoa permanecer com o imóvel por muitos anos.

No nosso exemplo, vamos supor que a pessoa pretenda ficar com o imóvel por apenas 10 anos. Em São Paulo, o ITBI é de 3%. Assim, o custo seria de R$30 mil, que, dividido por 10 anos, adicionaria um custo mensal de R$250.

Além disso, as pessoas que geralmente compram o imóvel também aproveitam a oportunidade de personalizar o imóvel e realizar uma reforma. Em média, as reformas de imóveis aqui em São Paulo estão sendo estimadas por arquitetos em R$7 mil por metro quadrado.

Mas estamos em um blog de pessoas adeptas à filosofia FIRE, conhecidas por sua habilidade em economizar e realizar trabalhos por conta própria, então vamos considerar um custo de R$3 mil por metro quadrado para a reforma do imóvel.

No nosso exemplo, o custo da reforma de um apartamento de 100m2 seria de R$300 mil. Este valor, se aplicado a uma taxa de retorno de 12% ao ano ao longo de 10 anos, renderia o equivalente a R$537 mil (já descontando o imposto de renda). Isso dividido por 10 anos resulta em um custo mensal adicional de R$4,5 mil.

Outro custo estimável é o custo de oportunidade do valor da entrada. Se a pessoa utilizar o FGTS como entrada, esse custo pode até ser zerado, pois o FGTS é o pior investimento do Brasil. No entanto, se ela usar dinheiro do próprio bolso, que poderia estar investido em algo que rende, por exemplo, 12% ao ano, então ela está perdendo essa rentabilidade.

No nosso exemplo, o valor de entrada foi de R$200 mil. Se aplicado a uma taxa de retorno de 12% ao longo de 10 anos, renderia o equivalente a R$421 mil. Já aplicado a uma taxa de retorno de 4,8% ao ano, renderia apenas R$119 mil. A diferença (R$302 mil) representa o custo de oportunidade do valor da entrada. Isso dividido por 10 anos resulta em um custo mensal adicional de aproximadamente R$2,5 mil.

Outro custo de oportunidade relevante é a parcela mensal de amortização do financiamento. Supondo um financiamento clássico de 30 anos, no nosso exemplo isso daria uma parcela mensal de amortização de R$2.222,22.

Este também é um valor que você está deixando de destinar para seus investimentos, que poderiam estar rendendo 12% ao ano, mas estão rendendo apenas 4,8% ao serem alocados no imóvel. Isso representa um diferencial de rendimento de R$132 mil, que dividido por 10 anos, resulta em um custo mensal de R$1,1 mil.

E como estamos imaginando que essa compra de imóvel dure apenas 10 anos, haverá o custo de transação da venda desse imóvel nesse período. O valor da venda será mais alto, é claro, devido à reforma e à valorização. Vamos usar uma valorização histórica de 4,8%. Assim, o imóvel que valia R$1,3 milhão (R$1 milhão da compra mais R$300 mil da reforma) depois de 10 anos valeria R$2,1 milhões. Claro, tudo aqui é uma estimativa.

Mas o valor líquido da venda seria menor devido ao custo de corretagem, que em média fica em 6%. No nosso exemplo, o custo total de corretagem da venda do imóvel seria de R$126 mil. Isso dividido por 10 anos resultaria em um custo mensal adicional de aproximadamente R$1 mil.

Além disso, haveria o pagamento do imposto de renda sobre a diferença entre o valor líquido da venda e o valor da compra com a reforma. Mas vamos ser mais flexíveis para a compra do imóvel e não vamos considerar o valor do imposto de renda, pois ele poderia ser zero caso o proprietário comprasse outro imóvel em menos de 6 meses (o que a maioria das pessoas faz!).

Assim, os custos mensuráveis mais os custos estimáveis da compra do imóvel no nosso exemplo somariam:

Custos mensuráveis e estimáveis do imóvel próprio

- juros do financiamento = R$6,4mil

- custo da reforma = R$4,5mil

- ITBI = R$250

- custo de oportunidade do valor da entrada = R$2,5mil

- custo de oportunidade das amortizações = R$1,1mil

- custos de transação em uma eventual venda (IR sem compra de outro imóvel no período de 6 meses & custo de corretagem) = R$1mil

- Custo mensal TOTAL da compra: R$15.750,00

Os custos estimáveis do aluguel

Para quem é CLT e observa seu empregador depositando todo mês 8% do seu salário no FGTS, o qual rende muito pouco e só pode ser sacado em casos muito específicos, é tentador querer comprar um imóvel para dar saída a esse FGTS. Mesmo considerando a distribuição de lucro, o FGTS dificilmente rende mais do que a Selic. Então sacar esse investimento quanto antes, parece uma boa.

E não só você poderia usar o saldo do FGTS como entrada, mas também poderia utilizá-lo todo mês para abater a parcela do seu financiamento.

Mas, qual o custo de deixá-lo lá?

Voltando ao nosso exemplo. Como em geral é sugerido que a gente gaste no máximo 1/3 da nossa renda com o valor do aluguel ou da parcela do financiamento, eu vou supor que no nosso exemplo estamos falando de uma pessoa (ou de um casal) com renda bruta de R$30 mil por mês. Assim, todo mês é depositado R$2,4 mil na conta do FGTS dessa pessoa, que poderia ser utilizado no abatimento da parcela do financiamento.

Também vou supor no nosso exemplo, que essa pessoa tinha um saldo inicial de R$200 mil que poderia ser alocado no imóvel. Assim, considerando que ela poderia retirar R$200 mil inicialmente e mais R$2,4 mil por mês do FGTS que rende apenas 3% ao ano, para investir em um imóvel que rende 4,8% ao ano, então ao longo de 10 anos, ela estaria deixando de ganhar o equivalente a R$66 mil. Isso daria um custo mensal de R$550.

Além disso, os contratos de aluguéis costumam ser curtos. No nosso exemplo, vamos supor que a pessoa que opte por morar de aluguel faça uma mudança a cada 30 meses nos próximos 10 anos. Ou seja, um total de 4 mudanças. A cada mudança ela pode ter que comprar novos móveis, porque o apartamento novo não comporta o antigo. Vou estimar o custo de cada mudança em R$30 mil, então o custo total da mudança seria de R$120 mil, que acrescentaria um custo mensal adicional de R$1 mil.

Por fim, existe o custo que vem do fato da inflação do aluguel ser maior do que a inflação medida pelo IPCA. Como eu mostrei acima, enquanto a inflação em média foi de 5,8%, o valor do aluguel subiu em média 7,8% ao ano.

Assim, quem optar por alugar, vai ter que embutir um custo do aumento do aluguel acima da inflação nas contas. Considerando a diferença histórica de 2% ao ano, ao longo de 10 anos, isso daria um custo total de R$22 mil, o que dá aproximadamente R$190 por mês.

Custos mensuráveis e estimáveis do aluguel

- Valor do aluguel = R$10 mil;

- Custo de oportunidade do FGTS = R$550;

- Custo de fazer muitas mudanças = R$1 mil;

- Inflação do valor do aluguel acima do IPCA = R$190;

- Custo mensal TOTAL do aluguel: R$11.740,00

Considerações finais

É claro que nem todos os custos que eu avaliei para a compra ou para o aluguel podem fazer sentido para você. Uma pessoa que não tem FGTS, por exemplo, não precisa considerar o custo de oportunidade do FGTS no aluguel. Assim como alguém que opte por ficar com o imóvel por muito mais tempo do que 10 anos pode diluir bastante os custos de ITBI.

Mas achei interessante o exercício. E talvez, com um viés para a decisão de morar de aluguel, que é a decisão da aposentada no momento.

Ah, e eu não passei pelos custos imensuráveis porque realmente não há muito o que pensar sobre eles. Aqui é mais uma questão de opinião e inseguranças pessoais.

Mas isso não significa que eles são irrelevantes. No meu caso, hoje faz mais sentido morar de aluguel do que ter um imóvel próprio. E como também sou proprietária de outros imóveis, que hoje geram renda através do aluguel, eu me sinto tranquila em termos de diversificação de carteira. Mas talvez, quando eu for mais velha e tiver menos energia para mudanças, faça mais sentido voltar a morar em um imóvel que é meu, e evitar a dor de cabeça de muitas mudanças.

Ufa, esse post ficou gigante e talvez mais técnico do que eu gostaria. Mas chegamos ao fim, e parabéns se você leu até aqui!

Como combinamos no início do post, a ideia é fazer um post colaborativo. Então sinta-se à vontade para criticar, sugerir alterações e acrescentar pontos que eu deixei passar em branco. Quem sabe esse não vira um guia definitivo da decisão de comprar versus alugar!

Respostas de 15

Enquanto ia lendo, imaginei uma calculadora financeira onde a pessoa pudesse ir “brincando” com todas essas variáveis, conforme a realidade de cada um.

Muito legal e completo o post!

Não entendi.

Pelo post seria melhor moral de aluguel, mas você tem imóveis residenciais que aluga?

Não entendi nada.

Financeiramente falando não seria melhor você vender então esses imóveis que aluga e aplicar o dinheiro? Abraço.

Oi Lucas!

O post é sob a ótica de moradia e não sobre investimentos.

E trouxe um exercício genérico. Se os números mudam, pode ser mais vantajoso comprar!

Olá Lilian

Vendo os números, alugar faz mais sentido e para mim tem outras vantagens imensuráveis como saber que pode se mudar com a chegada de vizinhos chatos ou a construção de outro prédio ao lado. Em resumo a flexibilidade maior para encontrar melhores opções de moradia.

Flexibilidade tb acho um ponto chave! Mas é perfil!

Longo post mas valeu a pena. Eu moro de aluguel, adoro, flexibilidade e nao ter que me preocupar com nada é fantástico. Não quero casa nem me prender a lugar nenhum com minha familia. Acho que alugaremos para sempre. Essa desculpa de nao querer mudar é para preguiçoso.

Abcs

Andre

Que bom que leu até o final!

Mas sim, flexibilidade é um ponto chave aqui!

Vivi de aluguel uma parte gigantesca da minha vida e posso lhe dizer que odeio mudanças. Então esse custo financeiro e emocional foram os grandes motivos para minha decisão de comprar o imóvel próprio.

Super entendo!

Que post sensacional! Muita riqueza de detalhes, você realmente eleva o nível do debate, AA30!

Acredito que não tenha tanto a acrescentar, mas vou tentar mesmo assim:

– Embora a inflação de aluguel seja maior que a dos imóveis, quem aluga tem muito mais agência e flexibilidade para negociar ou buscar alternativas. Como você mesma disse sabiamente: só precisa encontrar um imóvel bom com aluguel barato. Já o proprietário do imóvel fica mais ao reboque do mercado caso precise vender.

Além disso, no caso de quem aluga, caso surja um vizinho insuportável ou haja degradação do bairro, não é nenhuma tragédia: segura a onda e depois se muda. Já o proprietário… Imagine quem aluga x quem tem apartamento nas cidades alagadas do RS. Melhor quem alugou né? Se bobear ainda consegue isenção de aluguel ao ter de evacuar.

– Sobre fgts: ainda que seja impossível levar isso em consideração, houve janelas em que foi possível migrar o valor lá investido em fundos de privatização. O último caso foi o da Eletrobrás, embora tenha havido rateio no investimento. Acredito que isso ajude a melhorar a rentabilidade do fgts, no meu caso melhorou muito com essa última migração. Bom também que é possível fazer portabilidade entre fundos de privatização, diversificando mais o risco. Exemplo: migrei de 100% Eletrobrás para um fundo 50% selic e 50% carteira diversificada de ações.

Além disso, o saque aniversário tb ajuda, ainda que modestamente, a mitigar a baixa rentabilidade do Fgts.

Fugindo um pouco ao tema, como infelizmente a educação financeira no Brasil é muito ruim, acredito que a compra do imóvel acabe sendo salutar para a maioria , já que se torna um mecanismo de poupança forçada. Além de contar com o conforto psicológico de ter um imóvel pra chamar de seu.

Abs,

Oi!

Que legal essa opção de migrar o fundo de privatização. Eu não conhecia! Acabei de ver um vídeo da XP explicando essa possibilidade.

Pra quem ficou curioso tb:

https://www.youtube.com/watch?v=FFwmU5iZRnQ

Você sabe me dizer como seria o resgate nesse caso? Continua seguindo as mesmas regras do FGTS?

Sim, são as mesmas regras de resgate. O bom é que, assim como em fundos de previdência, você é livre pra migrar entre fundos sem pagar IR. Para um investidor mais ativista isso pode até ser interessante, mas como não é possível ficar em fundo 100% rf ou passivo RV, pessoalmente acho que vou ficar nesse fundo balanceado da xp mesmo (acredito ser o mais próximo possível disso).

Abs,

Sim, me parece a melhor opção mesmo! Bem interessante, obrigada por essa dica ;)

Ola Lilian

Otimo post!!! Existem alguns custos na vida que nao temos como mensurar financeiramente, tais como imoveis, carros, pets e ate mesmo filhos. Do ponto de vista financeiro quase sempre nao ira fazer sentido com pessimos retornos, porem do ponto de vista emocional podera ter trazer retornos que nenhum investimento podera te dar!!!

Abracos

Vinicius

Sim Vinicius! Tem custos emocionais envolvidos em cada escolha.

Ainda assim, acho muito útil tentar ser mais racional com alguns gastos, principalmente os grandes como moradia.

Eles sozinhos podem determinar se você vai ter uma vida financeira saudável ou não!