Essa é uma série de investimentos para quem quer atingir a independência financeira e se aposentar antes dos 60 anos de idade. E quando falamos de investimentos para esse público, o nosso interesse maior é na tendência de longo prazo.

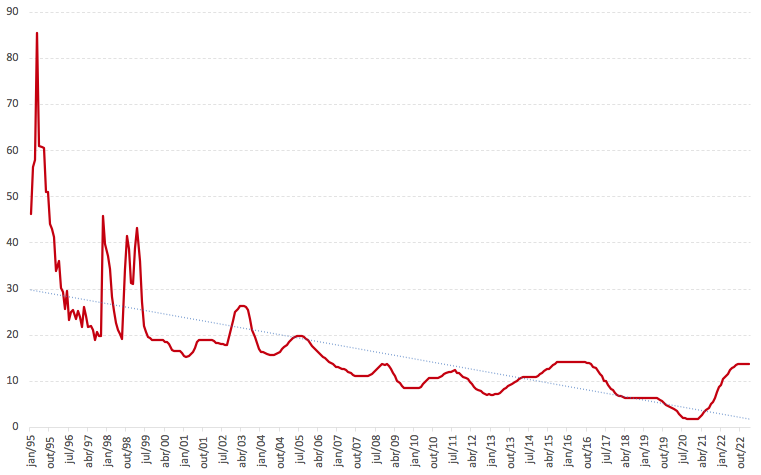

Sim, oscilações de curto prazo vão acontecer. Então alguns vão achar loucura o título desse post, afinal de contas, os juros no Brasil acabaram de sair de 2% em 2020 para 13,75% em 2023. Mas essa é uma oscilação de curto prazo. A tendência no horizonte relevante para quem quer viver de renda é uma só: para baixo.

Quanto mais desenvolvido, menor os juros

Se você ler os livros do John Bogle ou do JL Collins provavelmente vai se surpreender que eles praticamente não falam nada sobre o mercado de juros. Ou seja, nada sobre o mercado de renda fixa, que é tão famoso no Brasil.

O motivo para isso é bem simples. Como nos países desenvolvidos os juros já são muito baixos, o mercado de renda fixa perdeu a atratividade para os investidores. Mesmo agora que os juros estão mais altos no curto prazo, as TIPs norte-americanas estão pagando um juro real de 1,5% ao ano. Isso mesmo, enquanto o nosso Tesouro Direto (TD) paga IPCA+6%, um título equivalente lá paga apenas inflação + 1,5% ao ano. É muito pouco!

Imagine uma pessoa que pretende se aposentar comprando TIPs de 30 anos com um retorno real de apenas 1,5% ao ano. Se ela gasta 15 mil dólares por ano, então ela precisaria de um patrimônio de 1 milhão de dólares para se aposentar e viver só do rendimento das TIPs. Ou seja, um patrimônio equivalente a 67 vezes os seus gastos anuais! Como o mercado de ações tem uma rentabilidade esperada bem mais alta que isso, então é melhor esquecer o mercado de renda fixa e concentrar seu patrimônio em ações. Com 1 milhão de dólares, essa pessoa poderia gastar 40 mil dólares por ano se investisse tudo no mercado de ações, segundo a regra dos 4%.

E no Brasil a tendência deve ser a mesma

A gente adora reclamar do Brasil, mas quando você é um investidor, o Brasil te oferece a possibilidade de diversificar seus investimentos no mercado de ações e de juros sem abrir mão de muita rentabilidade. E diversificação é a melhor amiga do investidor.

Só que essa vantagem provavelmente está com os dias contados, ou melhor, com os anos contados. Conforme o Brasil vai se desenvolvendo e as instituições vão ficando mais consolidadas*, a gente vai acumulando um selo de bom pagador. Esse selo tem vindo principalmente através do controle da inflação que costumava ser o “calote branco” que dávamos na nossa dívida não muito tempo atrás. Assim, conforme o país vai dando mais garantia que vai honrar com o compromisso da sua dívida, os credores vão cobrando um preço menor por essa dívida. E é por isso que os juros caem.

*Um avanço institucional relevante foi a Autonomia do Banco Central aprovada em 2021. Isso é muito relevante porque agora o mandato do presidente do Banco Central passa a ser descasado com o mandato do presidente do Brasil, o que reduz a chance de o controle da inflação ficar em segundo plano quando um presidente quiser estimular a economia por questões eleitorais. Vitória do Brasil !

A dívida brasileira é a mãe de todas as dívidas e serve de guia para as demais dívidas negociadas no país. Isso significa que quando o Brasil dá sinais que que vai ser um bom pagador e os juros da dívida soberana caem, as demais taxas de juros também tendem a cair. Até o seu financiamento imobiliário (ou qualquer outro empréstimo que você tenha feito) provavelmente poderá ser renegociado a taxas menores.

Mas imagine que você é um dos credores da dívida brasileira através de investimentos no TD. Vamos supor que você tenha comprado um título de dívida brasileira que prometeu pagar 16% ao ano. Conforme os anos foram passando, o país foi evoluindo, e os juros caíram. Então agora o país emite títulos de dívida que prometem pagar 10% aos credores. Ou seja, qualquer um que for ao mercado de títulos de dívida brasileira só vai conseguir comprar um título que rende 10% ao ano. Só que você tem um título que rende 16% ao ano. Ou seja, você tem um título que rende mais, e, portanto, vale mais. Provavelmente você vai conseguir vender seu título que rende 16% ao ano a um bom preço no mercado. É assim que se ganha dinheiro no mercado de renda fixa: quando você aposta que os juros vão cair.

O raciocínio que eu descrevi acima explica também a marcação a mercado do TD. Quando você investe no TD, seus investimentos passam a oscilar conforme o valor desse título no mercado. Se os juros sobem, seu título vale menos. Mas quando os juros caem, seu título vale mais. É diferente do que acontece com os CDBs, que são marcados na curva. Quando o título é marcado na curva, ele nunca perde valor e vai apenas sendo atualizado pela taxa de juros contratada.

A marcação a mercado só deve te assustar se você pretende vender seu título antes do prazo de vencimento. Se pretende segurar o investimento até o fim, então não precisa sofrer com a marcação a mercado e basta verificar a evolução do preço teórico do título no site do TD. É o que eu faço com meus investimentos no TD.

Como tem sido essa tendência nos últimos anos?

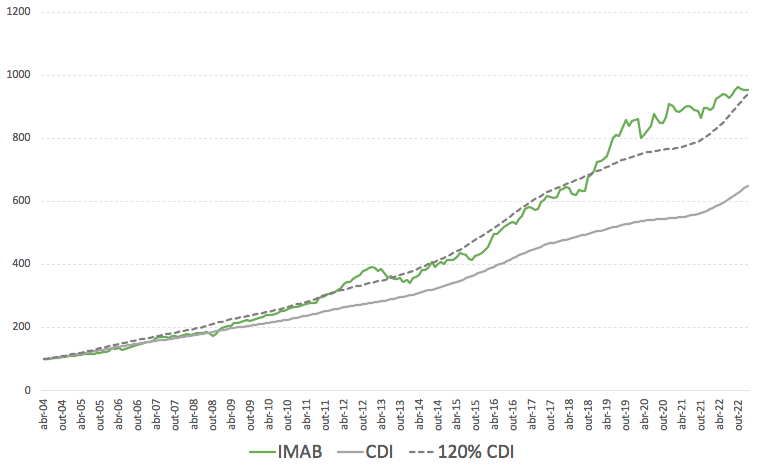

A evolução histórica dos preços dos títulos públicos mostra que esse foi um investimento extremamente vantajoso. Se você tivesse investido cerca de R$100 em 2004 em títulos públicos atrelados ao IPCA, então em 2023 você teria um valor acumulado de quase R$941. Isso dá um retorno nominal de cerca de 12,6% ao ano, bem acima do retorno médio do CDI de 10,3% no período (gráfico abaixo). O IMAB (que acompanha os preços dos títulos do TD atrelados ao IPCA) ganhou até mesmo do 120% do CDI, um benchmark muito utilizado por fundos. Ou seja, mesmo com todas as oscilações de curto prazo, investir no Tesouro IPCA foi bastante vantajoso nos quase 20 anos que se passaram.

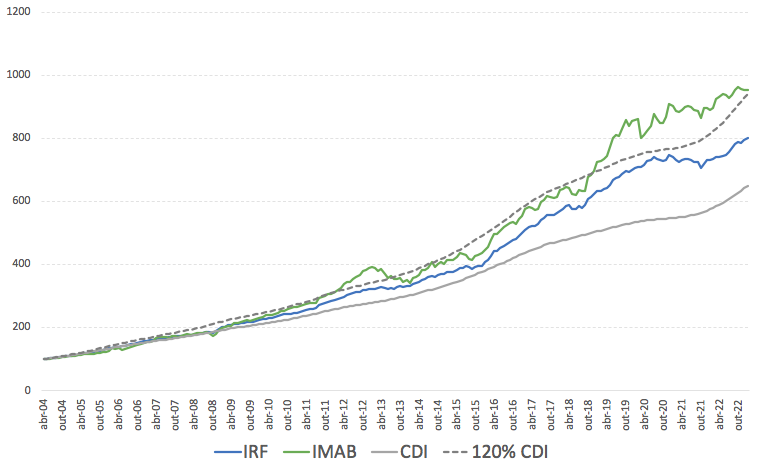

O mesmo raciocínio vale para os títulos do Tesouro Prefixado, embora nesse caso, o desempenho tenha sido melhor do que o CDI mas abaixo do benchmark de 120% do CDI. O retorno médio anualizado desde 2004 do IRFM (índice que acompanha os preços dos títulos públicos prefixados) foi de 11,6% dos títulos prefixados vs 10,3% do CDI.

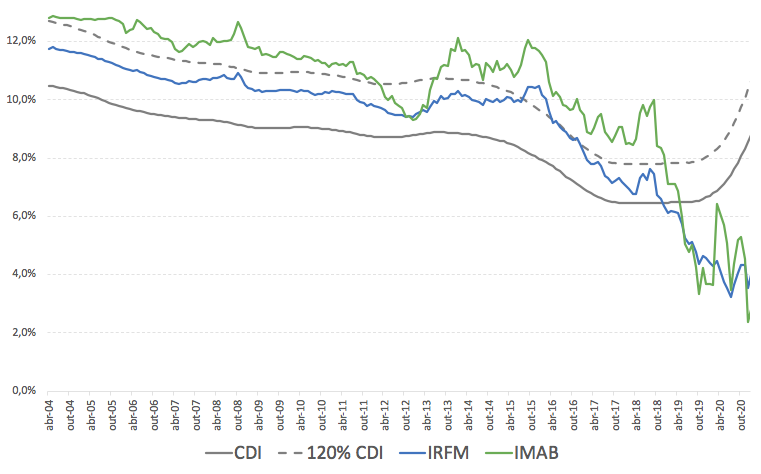

Os gráficos acima mostram o retorno acumulado começando em 2004. Mas e se o investidor tivesse começado seus investimentos em outras datas? Por exemplo, quem investiu em 2012, provavelmente se deu mal com a alta de juros em 2013 que derrubou o valor dos seus títulos.

A boa notícia é que mesmo considerando diferentes datas de compra (gráfico abaixo), a carteira de títulos públicos teria tido um desempenho melhor que o CDI até o começo de 2019. Mesmo o “azarão” de 2012, estaria melhor se tivesse mantido seus investimentos em títulos públicos ao invés de migrar para uma carteira de 100% do CDI.

E não se assuste com a cara feia do período final do gráfico. Ele deixa claro como no curto prazo, as coisas ficam bem distorcidas. Quem investiu a partir de 2019 estaria “perdendo” para o CDI porque nos últimos 3 anos houve uma mudança clara na direção dos juros. Mas mais uma vez, isso é só uma oscilação de curto prazo. No longo prazo, os azarões de 2019 provavelmente vão se sentir tão bem com a sua carteira de títulos públicos como os azarões de 2012.

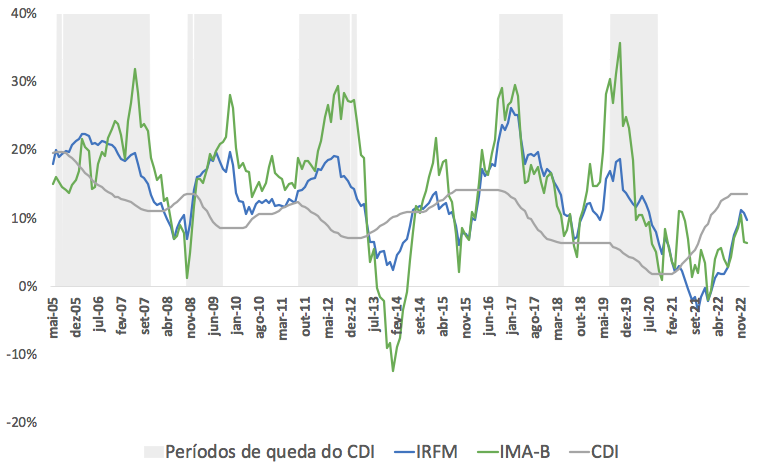

A relação inversa entre o CDI e os títulos públicos fica mais clara no gráfico abaixo. As áreas em cinza marcam períodos de queda do CDI. As linhas são o retorno acumulado nos últimos 12 meses de cada série.

É claro que retorno passado não é garantia de retorno futuro. Mas como mencionei acima, se você acredita que o país está caminhando na direção certa, você pode confiar que os juros vão continuar caindo. E que, portanto, o seu investimento em títulos públicos vai se valorizar com isso.

Mas então não seria melhor investir via fundos?

As oscilações de curto prazo vão “machucar” a sua carteira de títulos públicos por conta da marcação à mercado. E isso faz com que muita gente prefira investir via fundos, afinal de contas, esses fundos são geridos por profissionais que acompanham o mercado incessantemente. Então é de se esperar que eles saibam antecipar as oscilações de curto prazo, e evitar perdas para o investidor, certo?

A resposta é que provavelmente não. Na verdade, nos últimos anos, os fundos tiveram um desempenho pior quando os juros estavam subindo. Ou seja, você paga caro (a famosa taxa de administração que pode chegar a 2% ao ano em alguns fundos) e ganha menos que um investimento em Tesouro Direto (que cobra apenas uma taxa de custódia de 0,2% ao ano).

Mas eu falo mais sobre investimentos via fundos serem uma péssima ideia no post a seguir.

Respostas de 6

Mais um excelente post! Parabéns por trazer esse conhecimento tão valioso para quem investe, mas tão pouco abordado por especialistas e influenciadores financeiros…

Perguntas:

– Como você divide sua carteira entre USD/SP500 e RF Pré? 50% x 50%?

– Faz algum tipo de rebalanceamento?

– Você compra títulos ou ETFs de RF Pré?

Fico aguardando o posto sobre os fundos! ;)

Oi Fernando!

Eu já falei mais sobre os meus investimentos pessoais nesse post aqui.

Mas em resumo meus investimentos estão divididos 1/3 em imóveis, 1/3 em RF e 1/3 em USP/S&P.

Eu faço rebalanceamentos esporádicos conforme vão vencendo os CDBs. Dependendo de como estiver a proporção, eu invisto mais em RF ou em S&P com dólar. E se a minha parcela em dólar/S&P estiver muito alta, eu uso parte dos recursos para pagar minhas contas mensais.

Eu compro os títulos ao invés de ETFs. Eu não me importo de ter uma carteira com centenas de CDBs. Eu até prefiro porque consigo calcular exatamente qual vai ser minha rentabilidade futuro. E evito o pagamento da taxa de administração do ETF.

Obrigada pelas perguntas. Ajudam muito a direcionar novo conteúdo por blog ;)

Abs!

Parabéns pelo post! Estou adorando essa fase de ensinamentos…

O segredo é o conhecimento!

Obrigada Thiene!

Top ….

Resumiu muito bem um conhecimento basico que levamos tempo para aprender e praticar em nossas carteiras de longo prazo.

Parabens pela serie sobre investimentos!!

Obrigada Vinicius! A ideia é essa: resumir para que ninguém deixe de investir bem por falta de tempo!