Outro dia estava conversando com uma ex-cliente da consultoria que queria antecipar os planos de aposentadoria. O argumento dela era simples: “todos que eu conheço que se declararam FIRE continuaram tendo uma renda depois de atingir o FIRE. Então eu realmente preciso ter um patrimônio de 25x os meus gastos anuais? Não seria mais interessante buscar algo como o Coast FIRE?”.

Eu entendo a provocação dela. Eu mesma tenho uma nova fonte de renda agora na aposentadoria, com as minhas consultorias financeiras. Isso sem dúvidas tem feito com que a minha taxa de retirada do meu patrimônio seja bem menor do que os 4% ao ano. Isso desafia o conceito tradicional de FIRE, que sempre foi associado à ideia de acumular um patrimônio grande o suficiente para viver apenas de rendimentos, sem considerar qualquer fonte extra de renda.

Sendo assim, eu realmente precisava ter esperado juntar 25x os meus gastos anuais de patrimônio para me declarar FIRE, no conceito tradicional?

Nos últimos anos, o conceito FIRE se ampliou, dando origem a diferentes vertentes que atendem a diferentes perfis e objetivos. Uma dessas vertentes, que eu confesso que tenho achado particularmente interessante ultimamente, é o Coast FIRE. Vamos explorar um pouco mais o que significa e por que ele pode ser uma opção atrativa.

O que é Coast FIRE?

Diferente do movimento tradicional FIRE, que busca alcançar a aposentadoria o mais rápido possível, o Coast FIRE concentra-se em acumular o suficiente para garantir sua aposentadoria em uma data futura, permitindo que você trabalhe de forma mais tranquila até chegar lá.

Por exemplo, alguém que trabalha em um emprego que paga muito bem mas que consome toda suas preciosas horas acordado. Como ele paga bem, você consegue ter uma alta taxa de poupança, de por exemplo 70% da sua renda. Talvez você já tenha acumulado uma base financeira boa o suficiente, que com o tempo e os juros compostos, chegarão num montante de 25x os seus gastos anuais e você se declarará FIRE no conceito tradicional. Assim, você pode sair do seu emprego que paga bem e arranjar outro emprego que demande menos e que pague apenas 30% da sua renda atual – o suficiente para manter o seu custo de vida porque você não precisa mais poupar para a IF futura.

Por que o Coast FIRE é interessante? Porque ele desafia a ideia de que você precisa economizar constantemente até atingir o FIRE. Em vez disso, ele permite que você relaxe sua taxa de poupança enquanto ainda tem tempo para aproveitar a vida ou dá espaço para que você trabalhe em algo que realmente goste no período intermediário. Além de ser menos estressante do que o FIRE tradicional, o Coast FIRE oferece uma maior flexibilidade e equilíbrio na jornada rumo à independência financeira.

Vamos ver algumas simulações para entender melhor como isso funciona.

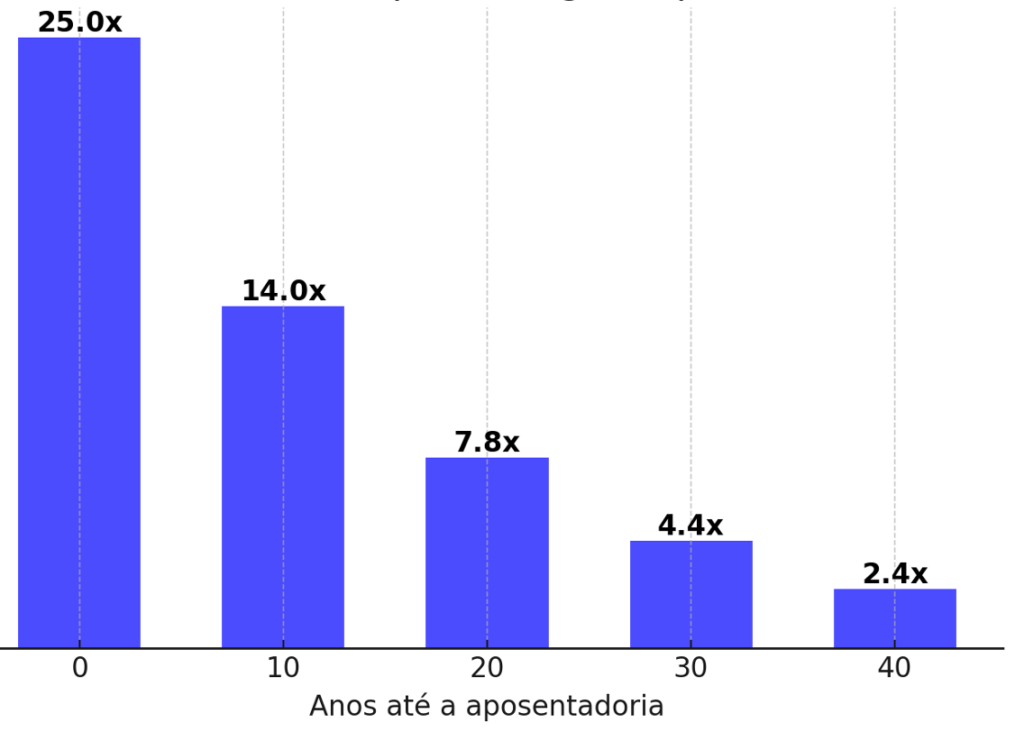

Simulações para diferentes prazos

- Quem quer atingir o FIRE em 40 anos (por exemplo, alguém que tem 20 anos e quer atingir aos 60 anos):

- Supondo que você precisa de 25x seus gastos anuais para atingir o FIRE e espera um rendimento real de 6% ao ano, você precisaria acumular apenas 2,4x seus gastos anuais até os 20 anos de idade. Esse valor investido crescerá sozinho até atingir o montante desejado aos 60 anos.

- Por exemplo, se seus gastos anuais forem de R$ 100.000, você precisará acumular cerca de R$ 240.000 aos 20 anos para atingir o FIRE aos 60 anos, sem necessidade de contribuições adicionais. Só com o poder dos juros e do tempo, os R$240mil vão se tornar R$2,5mihões em 40 anos, o suficiente para se declarar FIRE no sentido tradicional (25x os gastos anuais).

- Quem quer atingir o FIRE em 30 anos (por exemplo, alguém que tem 30 anos e quer atingir aos 60 anos):

- Aos 30 anos, o tempo para os juros compostos trabalharem é menor. Portanto, é necessário acumular cerca de 4,4x seus gastos anuais para que o valor investido cresça o suficiente.

- No mesmo exemplo acima, para os mesmos gastos anuais de R$ 100.000, você precisaria de R$ 440.000 aos 30 anos.

- Quem quer atingir o FIRE em 20 anos (por exemplo, alguém que tem 40 anos e quer atingir aos 60 anos):

- Com apenas 20 anos para investir, é necessário acumular cerca de 7,8x seus gastos anuais.

- Ou seja, pra quem gasta R$100mil por ano, o montante necessário seria de R$ 780.000.

- Quem quer atingir o FIRE em 10 anos (por exemplo, alguém que tem 50 anos e quer atingir aos 60 anos):

- Com apenas 10 anos até a aposentadoria, seria preciso ter aproximadamente 14x seus gastos anuais investidos.

- Ou seja, pra quem gasta R$100mil por ano, o montante necessário seria de R$ 1.400.000.

Patrimônio necessário (em múltiplos do gasto anual) para atingir FIRE em:

Vale destacar que esses cenários só são viáveis porque você está reinvestindo todo o rendimento do seu patrimônio inicial até a data da aposentadoria. Ou seja, você precisa trabalhar (ou arranjar qualquer outra fonte de renda) no meio tempo para manter seus gastos anuais. Você não poderá sacar nada dos investimentos!

Isso obriga você a ter pelo menos uma reserva de emergência além desse montante pra driblar o acaso da vida (aquele que sempre aparece, sabe?).

Coast FIRE e o Renda+

O produto de investimento queridinho do momento, para mim, é o Renda+. Quando conheci o FIRE, senti um alívio ao descobrir que existiam ETFs que me permitiam comprar uma cesta de ações com apenas um clique. Agora, sinto a mesma coisa com a invenção do Renda+: um investimento simples, que oferece previsibilidade, proteção contra a inflação e uma divisão clara entre a fase de acumulação de patrimônio e a de usufruto.

Como mencionei antes, o Coast FIRE só funciona se você não gastar nada dos seus investimentos antes da sua data de aposentadoria. E é exatamente aí que o Renda+ brilha: ele não distribui rendimentos antes do vencimento, evitando a tentação de consumir o seu pé de meia antes da hora.

No exemplo anterior, as contas foram feitas considerando uma taxa de retorno de 6% acima da inflação e uma taxa segura de retirada de 4% ao ano, garantindo, na maioria dos casos, que você chegue ao final da vida ainda com algum patrimônio.

Já o Renda+ simplifica ainda mais essa equação. Primeiro, porque no momento em que escrevo este texto, ele está garantindo uma rentabilidade de IPCA + 7% ao ano, em prazos extremamente longos. Além disso, sua proposta é clara: ele paga uma renda mensal corrigida pela inflação por 20 anos, devolvendo tudo que você investiu junto com os juros. Ou seja, diferente da estratégia tradicional FIRE, o Renda+ esgota seu patrimônio ao longo desse período, permitindo uma taxa segura de retirada bem maior do que os 4%.

Vamos aplicar esse conceito a um caso real, considerando a rentabilidade atual do Renda+ (IPCA + 7%).

Imagine uma pessoa que deseja se aposentar em 40 anos—ou seja, uma jovem de 20 anos planejando parar de trabalhar aos 60 anos. Suponha que ela tenha um custo de vida anual de R$100 mil. Para garantir essa renda com o Renda+ 2065, ela precisaria comprar cerca de 455 títulos, o que hoje custaria R$67 mil.

Isso significa que, para atingir sua aposentadoria em 40 anos, basta ela acumular apenas 0,67x o seu gasto anual! Comparando com o Coast FIRE tradicional, que exigia um patrimônio de 2,4x os gastos anuais, esse valor é quase um quarto do necessário.

Já sei que você deve estar se perguntando: “Mas o exemplo anterior, baseado na regra dos 4%, garante renda por mais de 20 anos!”—e você está certo! Mas dá para ajustar essa estratégia.

Suponha agora que alguém queira se aposentar em 20 anos e garantir renda por 40 anos. Por exemplo, uma pessoa de 40 anos hoje, que deseja se aposentar aos 60 anos, mas garantir renda até os 100 anos.

A solução? Combinar dois vencimentos do Renda+: o 2045 e o 2065.

- Para garantir os primeiros 20 anos de aposentadoria (60 a 80 anos), essa pessoa precisaria comprar 455 títulos do Renda+ 2045, o que hoje custa cerca de R$277 mil.

- Para garantir os 20 anos seguintes (80 a 100 anos), ela precisaria dos 455 títulos do Renda+ 2065, que já calculamos: R$67 mil.

Ou seja, com um investimento total de R$344 mil (R$277 mil + R$67 mil), essa pessoa assegura uma renda de R$100 mil anuais por 40 anos. Isso representa apenas 3,44x os seus gastos anuais, um valor bem inferior ao exemplo anteiror de Coast FIRE (7,8x).

Ah, antes de sair comprando Renda+ 2065 como se não houvesse amanhã, entenda os riscos. Esse título tem marcação a mercado, e o caminho até o vencimento pode ser turbulento. Se, por exemplo, as taxas subirem para IPCA + 8% em um curto período, o valor de mercado do seu investimento cairá significativamente. Você pode abrir o app da corretora e ver uma “perda” de mais de 50%, mesmo que a renda contratada continue garantida no vencimento. Portanto, lembre-se: investimento não é só matemática, mas também psicologia. Você precisa estar confortável com essa volatilidade.

E, como sempre, este blog tem apenas fins educativos e recreativos—não tome nenhuma decisão de investimento com base apenas nele. Faça sua própria diligência e entenda bem os riscos antes de investir.

Outro ponto interessante dessas simulações, é que elas mostram como o tempo é um aliado poderoso para quem começa a poupar cedo. Quanto mais cedo você começa, menos precisa economizar ao longo da vida.

Por que deveríamos poupar desde jovens?

Poupar desde cedo não é apenas matematicamente vantajoso – é também uma estratégia para viver com mais liberdade e menos estresse no futuro.

O ponto mais interessante do Coast FIRE é que ele propõe o exato oposto do comportamento comum: enquanto a maioria das pessoas gasta muito quando jovem e deixa para poupar mais tarde, o Coast FIRE incentiva economizar mais no início e relaxar depois.

Muitas pessoas justificam gastar muito quando são jovens dizendo que ganham pouco dinheiro e que podem poupar mais no futuro, quando estiverem ganhando mais. E ignoram completamente que isso pode não ser possível.

Isso cria um ciclo perigoso: você se acostuma com um estilo de vida caro, que muitas vezes exige um trabalho desgastante para ser sustentado. Isso pode levar a uma vida infeliz, onde o emprego serve apenas para pagar contas e existe um medo constante de ser demitido e não conseguir atingir a independência financeira a tempo.

Um estudo interessante mostra dos EUA mostra que as pessoas, em média, atingem seu pico de renda na faixa dos 40 anos de idade. Se você está nessa faixa e pretende ter uma vida tranquila pela frente – ou seja, não precisar reduzir o padrão de consumo porque seu salário pode cair nos próximos anos – é bom que já tenha guardado pelo menos 7,8x o valor dos seus gastos anuais.

Além disso, postergar a poupança significa perder anos valiosos em que os juros compostos poderiam estar trabalhando a seu favor. Cada ano que você adia a poupança torna o objetivo final mais difícil de alcançar.

O Coast FIRE deixa claro que quando você poupa agressivamente no início da vida, tem a oportunidade de relaxar mais tarde. Além disso, essa abordagem permite que você tome decisões de carreira mais livres, sem depender tanto de um salário para sustentar você no futuro. Você pode experimentar trabalhos diferentes, investir em educação ou até mesmo tirar um tempo para viajar ou se dedicar a hobbies, desde que eles paguem seu custo de vida no momento.

No final das contas, o Coast FIRE é uma abordagem flexível que pode atender a muitas pessoas que não querem esperar até atingir um patrimônio muito grande para relaxar financeiramente. Ele combina os benefícios dos juros compostos com a possibilidade de viver uma vida mais equilibrada desde cedo. Portanto, se você se sente pressionado pelo conceito tradicional de FIRE, talvez o Coast FIRE seja exatamente o que você estava procurando. Planeje, invista e deixe o tempo fazer sua mágica – sua futura versão agradece!

Respostas de 17

Já já tem o Coast Plus Vip Mega Fire qia+…

Olá Lílian! Mais um post fantástico! O Coast FIRE me parece ser bem apropriado para o meu caso também. Sou servidora pública, 39 anos, trabalho 6h, mais as horas extras (que vão para os aportes). Pretendo trabalhar até a idade da aposentadoria tradicional, mas anseio por finalizar os aportes e ter mais tempo para aproveitar a infância da minha filha (que tá passando bem rápido). Tenho uma dúvida se seria vantajoso fazer uma “escada” com diferentes datas para o usufruto, considerando que o valor de compra dos títulos reduz bastante a cada janela de 5 anos.

Eu acho ótima essa estratégia! Só precisa toma cuidado com o overlap de datas ;)

Blog excelente! Agradeço à autora pela honestidade com que escreve sobre os tipos ativos.. sou entusiasta do Tesouro e tenho enxergado o IPCA + com juros semestrais, nestas taxas de 7, como uma excelente opção para o Coast fire. A vantagem que energia em relação aos outros IPCA é que vc já vai recebendo algo, vai curtindo o processo, tenho 43 anos, casado com uma filha, talvez venha mas 1, e sou servidor público e autônomo, o serviço público hoje fecha minhas contas de modo simples( talvez algo mais que frugal) e minha agenda autônoma me permite maiores luxos e experiências, entretanto também me consome dedicação, paciência, pois são vendas de serviços.. o iPca juros semestrais seria uma opção para poder cancelar a agenda autônoma quando quiser e bem entender… são muitas as fontes de informação na Internet, já fiz cursos sobre ETF e investimentos globais, li blogs, assinei casas de análise e, neste blog, o racional que construí sobre o tesouro é ratificado! Obrigado pelo seu conteúdo

Desculpe o corretor e alguns erros de pontuação acima.. rs

Obrigada pelos elogios Junior!

E realmente, pouca coisa ganha da facilidade do TD quando rende IPCA + 7%.

Essa estratégia com juros semestrais é interessante sim pra quem já quer testar os investimentos como fonte de renda.

Só é um pouco ineficiente do ponto de vista tributário, receber renda quando não precisa.

Mas entendo o ganho psicológico por trás dessa escolha!

Tenho 38 anos, ganho 15k e trabalho 6h/ dia com 60 dias de férias anualmente (servidora do judiciário). Já considerei o COAST Fire como estratégia, já que não pretendo deixar de trabalhar.. ao mesmo tempo acho que não faz sentido, pois me aposentarei com a mesma renda do meu trabalho e terei um patrimônio considerável até lá. Assim, decidi usufruir um pouco mais do meu salário, aportando apenas 30% e viajando mais enquanto sou jovem.

first world problems do judiciário

Ótimo Elisangela!

Mas legal que mesmo com a aposentadoria gordinha do judiciário, você está fazendo seu aposentadoria por conta também.

Essa diversificação parece fazer muito sentido!

Sabe que eu estou pensando em aderir ao Coast Fire, nao pra ficar anos nele mas sim meses.. é que a impaciência pra sair do emprego só aumenta, e como o mercado nao anda ajudando, a data projetada tera que ser adiada.. Mas ao inves se só adiar estou pensando em reduzir drasticamente a carga horária assim vou receber o suficiente só para me custear sem investir nada, e esperar chegar ao numero Fire sem aportes. Talvez consiga em no maximo 10 a 12

meses.(ainda vou depender do mercado mas pelo menos trabalhando pouco)

A propósito, o risco maior do TD na minha opiniao nem é a marcação a mercado, visto que pensando em aposentadoria, vc vai carregar o titulo até o vencimento. O risco maior é o cambial mesmo, é o Real perder muito valor. E o fato do prêmio ser alto dá uma pista que o risco nao é tao baixo tb..

Por isso eu insisto em ter uma parcela dos investimentos em dólar ;)

É uma opção interessante pra quem tem possibilidade de reduzir a jornada de trabalho, sem dúvidas!

Oie! Vou compartilhar 2 pensamentos aqui.

Sobre o Renda+, se eu entendi bem as regras quando quando li, ele não paga a taxa de incremento de juros durante o período de retiradas, somente o IPCA. Dessa forma, considero o tesouro IPCA+ bem superior. Isso porque no Renda+ seriam 20 anos só com a “correção” da inflação, que na prática não garante nosso poder de compra. Concorda?

Outro ponto, não sei se dá pra considerar alguém que acumulou 2.4x com 20 anos de antecedência um COAST FIRE. Não dá pra saber que ele terá renda ao longo dos próximos 20 anos, bem como o que tenho reparado em quase 2 décadas de investimentos é que fazemos um grande esforço para manter o padrão de compra dos investimentos e que “ganhar dinheiro” com juros acaba sendo uma ilusão. E aqui estou considerando diversificação em tesouro IPCA+, stocks, FIIs, LCIs e ações. E pior ainda, em algumas épocas, tendo um patrimônio considerável, dependemos de aportes para manter o poder de compra (sei que cada um tem sua própria inflação, mas não considero o IPCA um índice que acompanha a realidade do grupo da população que possui investimentos).

abs!

Oi Luiz!

Você entendeu mal o Renda+, rs. Algum influencer mal informado espalhou essa fake news que já foi desmentida no próprio site do Tesouro. Inclusive, sempre recomendo pesquisar as informações sobre um produto na fonte: https://www.tesourodireto.com.br/blog/planeje-a-sua-aposentadoria-complementar-com-o-tesouro-renda.htm#:~:text=A%20rentabilidade%20acima%20da%20infla%C3%A7%C3%A3o,ap%C3%B3s%20a%20data%20de%20convers%C3%A3o.

E no post abaixo eu fiz as contas pra provar que ele paga sim juros durante a fase de usufruto da renda: https://aposentadaaostrinta.com.br/investindo-no-tesouro-renda-e-aproveitando-os-juros-altos-por-mais-tempo/

E eu discordo que ganhar dinheiro com juros é uma ilusão! Talvez pareça assim porque você tenha os produtos errados na sua carteira, ou sua estratégia de investimentos não está adequada.

Com relação ao IPCA não ser a inflação oficial, já escrevi sobre isso também: https://aposentadaaostrinta.com.br/independencia-financeira-a-prova-de-inflacao/

Abs!

Seus posts sempre são muito esclarecedor e com uma linguagem muito acessível aos que não são da área!!!

Obrigada! Amo escrever aqui e fico muito feliz de saber que a linguagem é acessível ;)