Se você ligar para o assessor de investimentos da sua corretora, ele provavelmente vai te recomendar investir em fundos. A estratégia parece boa. Como você não entende direito sobre investimentos, então a melhor solução parece ser deixar seu dinheiro na mão de profissionais.

Mas ainda que a estratégia de investir em fundos seja melhor do que deixar o dinheiro na poupança, essa estratégia está longe de ser a melhor alternativa para o investidor comum.

Investir em fundos é igual a comer fora de casa. É mais caro e no longo prazo pode trazer graves consequências a sua saúde. Quando você come fora, além de pagar pelo alimento que consome, paga também pelo aluguel do restaurante e os salários dos cozinheiros. E como nosso corpo está programado para gostar de sal e gordura, o restaurante tem todo incentivo para abusar desses ingredientes mesmo que isso possa ser prejudicial à saúde. Comer fora é uma estratégia melhor do que passar fome, mas não chega aos pés de aprender a cozinhar.

Investir em fundos é caro

Quando você investe em fundos, você paga uma taxa de administração. Isso significa que uma parte do seu dinheiro fica com o gestor do fundo, independente da performance. Essa é a taxa necessária para deixar o fundo de pé: pagar os custos de transação, o aluguel do escritório e, principalmente, os salários dos gestores.

Essa taxa pode até parecer pequena, mas no longo prazo isso pode representar uma perda de rentabilidade gigantesca.

Vamos supor que você tenha R$100 mil para investir e que você invista esse valor por um período de 20 anos com um retorno médio de 10% ao ano. Isso te deixaria com um patrimônio de R$672mil ao final dos 20 anos. Agora imagine que você tenha pago 2% ao ano de taxa de administração. Então sua rentabilidade cairia para 8% ao ano (10% de rentabilidade menos os 2% de taxa), e ao final dos 20 anos você teria um patrimônio de R$466mil. Ou seja, você pagou um total de R$206mil de taxa de administração. Mais que o dobro do que você investiu inicialmente!

Isso sem considerar a taxa de performance, que é cobrada sobre o rendimento além do benchmark do fundo. A taxa de performance parece uma cobrança justa. É uma forma de você recompensar o gestor pelo bom trabalho que ele fez com o seu dinheiro. Mas na verdade é bem injusto para você porque você arca com toda a perda do fundo (não existe taxa de performance negativa), mas não recebe todo o ganho quando o fundo dá certo.

Um estudo excelente mostra que em média os gestores de fundos ficam mais ricos do que os seus clientes em menos de 20 anos. Tudo por conta dessas taxas. Então sim, tem muito gestor ficando rico no mercado financeiro, mas não porque ele te entrega um ótimo retorno, e sim porque ele te cobra muito por isso.

Pode ser mais arriscado do que você gostaria

Diversificação é tudo nessa vida. Provavelmente você tem mais de um amigo: aquele que é um bom de dar conselhos, aquele que é bom para te ouvir, aquele amigo que é ótimo para dar risadas, o amigo que mora perto. Esse é o segredo de uma vida social bem balanceada.

O mesmo vale para investimentos. Uma carteira balanceada é aquela que investe em diferentes classes de ativos, diferentes empresas, diferentes prazos de vencimento.

Só que quando você investe em fundos, você não sabe o que está lá dentro. Você até pode achar que está fazendo uma carteira bem diversificada por ter fundos de ações, fundos multimercados, fundos cambiais e fundos de renda fixa. Mas pode ser que seu fundo multimercado esteja muito alocado no mercado de ações, assim como seu fundo de ações. Ou seu fundo cambial pode ter um risco atrelado aos juros assim como o seu fundo de renda fixa. Ou seja, a sua carteira pode estar mais concentrada do que você gostaria sem que você saiba disso.

É ineficiente do ponto de vista tributário

Os fundos (com exceção dos fundos de ações) possuem um fator chamado de come-cotas. Isso representa uma antecipação do recolhimento do Imposto de Renda que acontece a cada 6 meses de forma automática. Por ser automático, a maioria dos investidores não percebe que está pagando esse imposto.

Na prática, o come-cotas reduz o seu rendimento. Isso porque o dinheiro que é utilizado para pagar o imposto deixa de render juros. E como os investimentos são remunerados por juros compostos, isso faz uma bela diferença no longo prazo.

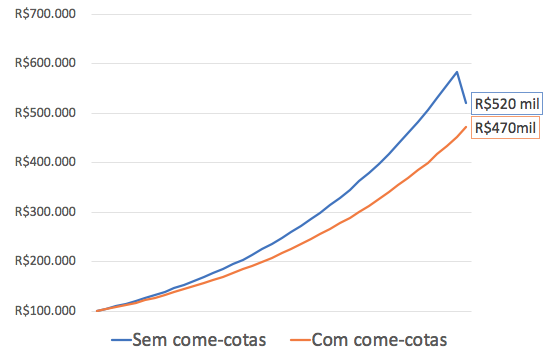

Abaixo está o gráfico de dois investimentos que rendem a mesma coisa (10% ao ano), com o mesmo nível de risco. A única diferença é que um tem come-cotas enquanto o outro não. Depois de 10 anos, isso significaria uma rentabilidade de quase 5% menor por conta do come-cotas.

O maior problema: rende menos no longo prazo

Mesmo que você esteja ok com os fatores mencionados acima, a verdade é que você provavelmente vai deixar de ganhar dinheiro se investir em fundos. Para explicar esse ponto, antes eu preciso ajudar a definir alguns conceitos.

Quando um fundo consegue um retorno acima do seu benchmark, então esse retorno é chamado de alfa. Em geral, os fundos multimercados e de renda fixa buscam retornos acima do CDI e os fundos de ações buscam retorno acima do Ibovespa. Alfa é, portanto, aquilo que o gestor gera de retorno acima do mercado (acima do CDI ou do Ibovespa).

A geração de alfa, no entanto, só é possível se os mercados forem ineficientes e os gestores inteligentes. Por exemplo, os mercados são ineficientes quando uma ação que vale R$30 na verdade está sendo negociada a R$20 ou a R$40. Se os gestores forem inteligentes, então eles compram a ação no primeiro caso ou as vendem no segundo no segundo caso. Assim, quando o mercado ajusta para o preço verdadeiro, você ganha com isso.

Mas os mercados são ineficientes? E você consegue selecionar os melhores gestores?

Diversos livros e estudos tentaram responder essas questões acima, e a resposta é NÃO para ambas. O melhor livro que li sobre o assunto foi The Quest for Alfa, de Larry Swedroe.

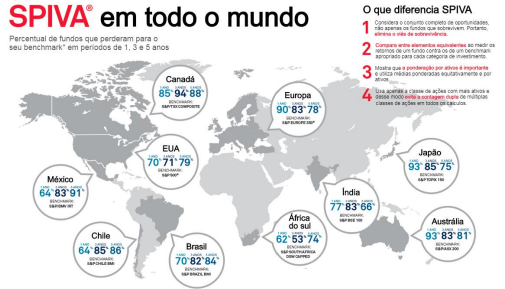

Mas se você é do tipo que acha que os casos do livro não valem para o Brasil, é só checar o estudo da S&P Global. Em 10 anos, mais de 88% dos fundos foram piores que o mercado no nosso país. A tendência se mantém para outros países do estudo, então a incapacidade de geração de alfa parece ser mais um fator humano do que geográfico.

E com relação a nossa incapacidade de selecionar bons gestores, o estudo mais interessante é do famoso fundo Magellan Fund. Esse fundo gerou retornos acima de 29% ao ano na década de 80, mas o investidor médio do fundo na verdade perdeu dinheiro. Isso porque a maioria das pessoas alocaram quando o fundo apresentava uma performance boa, e resgataram o dinheiro quando o fundo ia mal.

Vale ressaltar que eu não estou dizendo que é impossível a geração de alfa. Existem sim fundos de ações que tiveram retorno acima do mercado em algum momento, mas é pouco provável que a boa performance dure anos. O recorde foi do Lindner Large-Cap Fund, que bateu o mercado por 11 anos consecutivos. Mas 11 anos não é bom o suficiente para leitores desse blog que investem mirando o longo prazo.

Depois de ler diversos estudos sobre o assunto, estou convencida de que a boa performance de alguns fundos é provavelmente resultado de algum fator aleatório (ou seja, sorte) do que um fator consistente (ou seja, a capacidade do gestor).

Então, qual a melhor estratégia de investimentos?

A melhor estratégia de investimentos é conhecida como estratégia passiva. Essa estratégia consiste em montar uma carteira diversificada que investe em diversos títulos de renda fixa e em todo o mercado de ações. Vou abordar em mais detalhes sobre essa estratégia a seguir.

Respostas de 13

Então os FIIs também seriam um péssimo investimento?

Eu não diria que são péssimos. Mas contam com alguns problemas que eu citei acima. O principal é o problema da gestão ativa e você não saber exatamente qual o risco da sua carteira por não saber exatamente quais ativos estão lá dentro.

Quando está negativo, o fundo paga taxa de administração mesmo assim?

Sim!

Ele só não recolhe a taxa de performance. Mas também não devolve taxa de performance passada…

Olá! Essa questão dos fundos é bem complexa mesmo.

Além dos pontos que você citou, o tamanho do fundo importa muito. Alguns fundos novos tem resultados muito bons com pouco capital, mas quando crescem, não conseguem manter os resultados. Considerando que o objetivo de todo fundo é crescer, esse é um problema. Inclusive, até o Warren Buffet enfrenta esse problema hoje em dia.

Mesmo que alguém fosse capaz de identificar os fundos que terão bons resultados no futuro, o que é muito difícil, o ideal seria investir nesses fundos após um período de resultados ruins. Assim a regressão à média estaria do nosso lado, e o fundo deveria ter um período de resultados acima da média. O problema é que 99% das pessoas fazem o oposto, investem em fundos que tiveram resultados acima da média no curto prazo. Esse fundos tendem a ter resultados ruins em um próximo período para retornar a sua média, o que faz as pessoas saírem do fundo com prejuízo.

As próprias corretoras estimulam esse comportamento apresentando os dados de rendimento de 12 e 24 meses dos fundos. A tendência de quem não conhece o mercado é escolher os fundos com melhores resultados recentes. E o ciclo continua…

Excelente Fernando! Obrigada pelo comentário.

Pro gestor do fundo, quanto maior o fundo, melhor. Afinal de contas 2% sobre muito, é muito. Mas pro cotista, pode ser péssimo.

Sobre investir em fundos com resultado ruim, acho que no livro “The Quest for Alpha” eles apresentam um estudo do tipo. E parece que tb não é um bom indicador de rentabilidade futura, rs. Nem escolher os piores ajuda!

Aiaiai..Sim, para um brasileiro morando no Brazil sim. Mas para um que foi morar no estrangeiro e teve sua conta fechada pela corretora por ser NAO residente fiscal, fundos e TD é a ;unica opcao que resta, via bancao mesmo!

Você tem a opção de abrir uma conta 4373 e investir como não residente. Custa 24 mil reais por ano MAS vc não paga imposto de renda em acoes, tesouro direto, letras financeiras e outros instrumentos. Se vc paga mais de 24,000 em IR por ano vale muito a pena no longo prazo seu dinheiro acruar sem IR

Ah, ótimo ponto! Minha defesa é aqui é de uma carteira de investimentos para quem quer viver de renda no Brasil.

Mas eu fugiria de fundos com gestão ativa mesmo morando fora. Tem estratégias excelentes da comunidade FIRE em quase todo lugar do mundo! É só pesquisar algum FIRE que mora no mesmo país que você!

E como saber o que é sorte e o que é resultado de trabalho bem feito?

Olá!

Se os dados da S&P estão corretos, então só 10% dos fundos de fato entregam um trabalho bem feito que batem o mercado. Mas a gente é incapaz de saber quem são eles!

Como eu disse no post, o recorde foi uma fundo que bateu o mercado por 11 anos consecutivos. Mas quem esperou ter certeza dessa performance e investiu depois desses 11 anos, recebeu de volta um retorno bem abaixo do mercado por 25 anos consecutivos. Esse fundo foi a falência no começo dos anos 2000.

O mais provável é que se você tiver uma carteira de fundos, 90% deles vão pior que o benchmark. Então não é melhor investi fora deles logo de cara?

Nada como passear pela fábrica de salsicha para nunca mais comer cachorro quente. hiohiohihoihohioho

Exatamente ;)