As vezes eu fico refletindo até que ponto eu deveria continuar escrevendo aqui. Eu sou sim uma garota riquinha, tive os privilégios de renda alta, tenho formação acadêmica em economia e talvez meu blog seja elitista e direcionado para alguns poucos brasileiros que ganham bem e podem se dar ao luxo de sonhar com uma aposentadoria antecipada.

O Brasil é um país extremamente desigual. E eu me questiono até que ponto a diferença entre os ricos e os pobres é uma questão tão complexa de resolver que conceitos simples de finanças nem sequer arranham o debate. Quantas pessoas ganham menos porque simplesmente não conseguem acessar empregos que pagam melhor? Quantas pessoas vivem atoladas em dívidas porque simplesmente precisam disso para sobreviver? Quantas pessoas poderiam estar acumulando riqueza mas elas mal conseguem abrir uma conta em uma corretora?

Mas também acredito que conhecimento é poder. E já fui ruim com dinheiro porque eu simplesmente desconhecia que dava para viver de uma forma mais saudável financeiramente.

E aqui está meu blog, com conteúdo 100% gratuito. Em que eu forneço dicas que vão desde como economizar, até como investir passando por uma boa dose de psicologia financeira para que você se fortaleça nesse mundo de consumismo frenético.

Então será que o meu conhecimento pode ter impacto na vida das pessoas, ainda que elas não sejam tão ricas como eu?

E foi por isso que eu fiquei extremamente feliz e motivada a continuar com o blog quando encontrei os estudos abaixo, mas antes vamos a um recorte da minha própria educação financeira.

Uma dose de educação formal, e outra dose informal

A alfabetização financeira desempenhou um papel bastante significativo no meu aprimoramento financeiro (e na minha vida).

Tudo isso foi motivado pela descoberta de que ter dinheiro realmente melhora a qualidade de vida. O dinheiro não pode comprar felicidade porque há retornos decrescentes de felicidade com a acumulação excessiva de riqueza, mas isso está longe de dizer que ter dinheiro não torne a vida mais fácil.

Eu tive um pai que me incentivou a economizar dinheiro desde pequena, mas durante a adolescência e a fase de jovem adulta, me perdi. Gastava 100% do que ganhava porque não tinha plano algum.

Mesmo sendo formada em economia, entendia a teoria sobre investimentos, mas não aprendi nada sobre a prática. Isso é, sem dúvida, uma falha da educação formal! Tanto que hoje eu monto carteiras de investimento para vários ex-colegas de faculdade que também dominaram bem a teoria, mas não possuem experiência prática!

Mal conseguia entender que aposentadoria era uma questão de ter renda sem precisar trabalhar, e que essa renda não necessariamente precisava vir do governo.

Foi o meu desespero com o estilo de vida de uma trabalhadora CLT que me fez pesquisar uma saída. Foi aí que encontrei blogs de finanças pessoais e comecei minha educação financeira informal.

Aprendendo conceitos básicos sobre dinheiro, minha vida mudou rapidamente. Aprendi a economizar dinheiro e a gastar apenas com o que importa. Entendi que uma estratégia básica de investimentos era suficiente para garantir uma vida financeira tranquila.

Não estou dizendo que minha formação acadêmica não impactou minha renda e vida financeira. Estou apenas afirmando que a formação proporcionou uma parte, enquanto a outra parte foi conquistada com o conhecimento que adquiri gratuitamente em poucas horas de estudo.

O mais surpreendente é que todo esse processo de planejamento financeiro foi conquistado aprendendo conceitos simples e muito menos complexos do que os modelos DSGE que desenvolvi no mestrado em economia (se você não sabe o que é, deixo um vídeo um tanto maçante para que tenha uma ideia).

É claro que cortar meus gastos e viver com um orçamento foi desafiador. Especialmente o ano em que não comprei nada para mim, pois precisava me desintoxicar do excesso de consumismo que me era tão natural. Houve momentos em que ponderava se o melhor a fazer com meu dinheiro era investir para o futuro em vez de sair com os amigos para jantar no restaurante mais badalado de São Paulo e nem me preocupar com a conta.

Apesar de desafiador, não é uma ciência complexa. Os conceitos básicos foram rapidamente incorporados à minha vida, e realmente me apaixonei por aprender novas formas de economizar e pela sensação de ver meu patrimônio crescer mês a mês!

Finalmente, a renda proveniente dos meus investimentos foi suficiente para sustentar meu estilo de vida, e me vi aposentada aos 33 anos.

Mas será que o planejamento financeiro foi a virada de chave na minha vida, ou eu já estava destinada ao sucesso financeiro devido a todos os meus privilégios?

Não tenho como responder a isso, mas felizmente a academia já se incumbiu desse trabalho e trouxe resultados surpreendentes.

Planejamento financeiro importa?

Infelizmente, para responder a essa pergunta, é necessário recorrer a dois estudos estrangeiros. Mas acredito que as conclusões dessas pesquisas transcendem fronteiras e podem ser relevantes para os brasileiros.

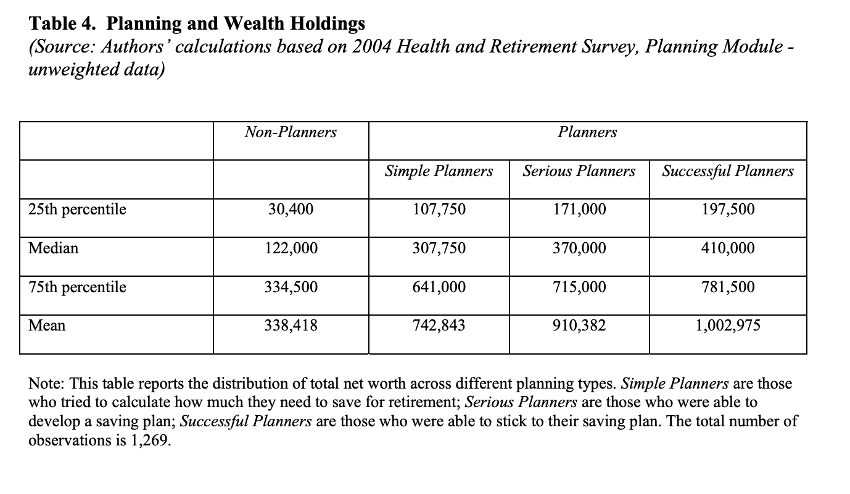

O primeiro estudo em questão é intitulado Financial Literacy and Planning: Implications for Retirement Wellbeing e foi conduzido pelos pesquisadores Annamaria Lusardi e Olivia S. Mitchell.

O objetivo desse estudo foi responder a uma indagação simples: até que ponto o ato de planejar financeiramente de fato impacta a acumulação de riqueza de um indivíduo?

E a resposta é que impacta muito. Os autores concluíram que os indivíduos que fazem planejamento financeiro acumulam três vezes mais riqueza do que aqueles que não o fazem.

A tabela abaixo proveniente desse estudo, deixa claro que mesmo aqueles que adotaram um planejamento financeiro simples obtiveram resultados consideravelmente superiores. Os Simple Planners são compostos por indivíduos que apenas tentaram calcular quanto deveriam poupar para a aposentadoria em algum momento da vida. Essa conta simples por si só já teve um impacto notável nos resultados, como demonstra a tabela.

E eu já sei o que muita gente vai responder: mas talvez só pessoas ricas tinham condições de fazer um planejamento financeiro, e essa conclusão é enviesada.

Obviamente o estudo acima já antecipou essa crítica e trouxe o resultado de outro estudo para corroborar a conclusão deles.

O outro estudo é intitulado Choice, Chance, and Wealth Dispersion at Retirement e foi realizado por Steven Venti e David Wise.

Esse estudo revela que as diferenças de renda permanentes e a sorte, por si só, conseguem explicar apenas 30-40% das discrepâncias observadas na riqueza acumulada na aposentadoria. No entanto, é possível atribuir uma parcela adicional de 30-40% da desigualdade de riqueza ao conhecimento financeiro.

Parafraseando os autores, “concluímos que a maior parte da dispersão na acumulação de riqueza para um mesmo nível de renda poderia ser atribuída à escolha; algumas pessoas economizam quando jovens, outras não economizam.”

Ou seja, a renda importa sim para o acúmulo de riqueza. Mas conhecimento financeiro e também importa, e muito. E não importa ter renda alta se você não tiver consciência de que economizar durante a juventude, garante uma velhice mais rica.

E no Brasil?

Como mencionei anteriormente, a educação financeira e a gestão do dinheiro são conceitos que ultrapassam fronteiras. Ainda assim, achei interessante trazer à tona o estudo realizado especificamente para o contexto brasileiro.

Esse estudo foi conduzido pelo Banco Central com a participação de 25 mil alunos de 892 escolas da rede pública de ensino revelou que a introdução da educação financeira, mesmo que de maneira superficial e gradual, apresenta resultados notáveis.

Os alunos do ensino médio que foram expostos a aulas de educação financeira passaram a utilizar menos linhas de crédito mais onerosas, tais como o cheque especial (-9,03%) e o crédito rotativo (-6,75%), quando comparados aos alunos que não tiveram acesso a essa forma de instrução.

Outro dado relevante é que os alunos que receberam essa instrução reduziram o uso de cartões de crédito para aquisição de itens do cotidiano, ao passo que aumentaram a adesão a contas correntes, o que incentiva uma gestão financeira mais eficiente por parte dos estudantes.

E como o próprio estudo conclui “Este estudo apresenta evidências de que o piloto de educação financeira do ensino médio foi efetivo ao produzir resultados de longo prazo no comportamento financeiro dos jovens, em especial no que diz respeito à utilização de modalidades caras de crédito.”

Foi só um piloto, e trouxe resultados relevantes.

Eu sei que tendemos a atribuir isso ao governo e a expressar ideias como “a educação financeira deveria ser obrigatória nas escolas”. E, com certeza, eu concordo com essa ideia.

No entanto, até que esse cenário ideal se torne realidade, já existem muitos recursos de educação financeira disponíveis gratuitamente na internet. Vejo isso como um sinal de que os brasileiros estão caminhando para um futuro de riqueza, mesmo sem uma educação formal.

Então sim, vou continuar falando sobre finanças por aqui

O tempo que você dedica para adquirir conhecimentos sobre finanças (especialmente o tempo que você investe na leitura deste blog, é claro!) pode ter um impacto significativo em sua vida financeira. Na verdade, dado que o dinheiro desempenha um papel crucial em nossa vida, o conhecimento financeiro trará benefícios positivos para sua vida como um todo.

Portanto, sim, reconheço que sou privilegiada. Mas isso não deveria ser um obstáculo para você ler este blog e adquirir conhecimentos sobre finanças. Agora que tenho estudos acadêmicos respaldando minhas opiniões, não tenho intenção de parar de escrever sobre finanças tão cedo.

Estou longe de acreditar que o conhecimento seja a solução para todos os problemas, especialmente para a desigualdade social. Mas se isso ajudar a deixar a renda de todos 3 vezes maior, que mal faz a gente continuar falando sobre planejamento financeiro por aqui?

Respostas de 21

Te acompanho já tem um tempo, mas é a primeira vez que comento aqui. Sempre vejo suas postagens mais recentes, mas só agora resolvi maratonar o seu blog. Estou amando a leitura e tenho tirado grandes ensinamentos.

Pelo que já li sobre você, posso dizer que a sua vida sempre foi bem diferente da minha… mas mesmo assim consigo repensar muitas coisa. E imagino que viver de forma frugal, para quem já experimentou uma vida com mais confortos e privilégios que o dinheiro pode trazer, deve ser desafiador também.

Estou falando isso apenas para agradecer por você não ter desistido, pois como já foi falado aqui, concerteza você está espalhando sementes, e fazendo as pessoas enxergarem que existe outro caminho, que a vida não precisa ser essa corrida de ratos que nos foi ensinada.

Que comentário mais bonito… Muito obrigada por dedicar seu tempo para escrever isso. Fico realmente emocionada em saber que, mesmo com histórias tão diferentes, conseguimos nos encontrar em reflexões comuns.

Você tem toda razão: abrir mão de certos confortos, especialmente quando já se teve acesso a eles, também é um desafio. A frugalidade consciente não é sobre negar o prazer, mas sobre tentar encontrar um outro tipo de liberdade, e isso, às vezes, exige desapego e muita honestidade interna.

Saber que as palavras do blog estão te acompanhando nessa jornada, que estão fazendo sentido pra você, me dá ainda mais motivação pra continuar escrevendo. Obrigada de verdade!

Mais um post maravilhoso!! Obrigada por compartilhar a pesquisa!

Obrigada pelo elogio Carol!

AP 30

tem algum post falando sobre titulos pos e préfixado? estamos num momento com possiveis quedas de juros. Quais títulos seria os mais indicados?

obrigado

Aqui: https://aposentadaaostrinta.com.br/os-juros-sempre-caem/

Pra quem quer viver de renda um dia, não tem que pensar muito: títulos IPCA!

AP30

deve continuar sim. São sementes que vc está lançando. Pode ter ctz que algumas dessas sementes ja estão dando bons frutos.

Que bom Paulo! Tb acho difícil mudar a vida de alguém de uma hora pra outra, mas plantar a sementinha da responsabilidade financeira já tá ótimo!

Tomei até um susto! Que bom que vai continuar.

Por enquanto, seguirei aqui! Rs

Claro que deve continuar, não deveria estar nem em discussão hahaha. Um dos melhores blogs, com certeza.

Tomei até um susto! Que bom que vai continuar.

Ah adorei que tô no ranking dos melhores! 😉

Ufa que bom..achei que tava desistindo..continue firme q traz coisas pra nois da baixa renda

Valeu Samuel!

Continue, seu trabalho é importante.

Espero ver esse blog evoluindo para um canal no youtube, um dia quem sabe!

Sou grato por ter conhecido esse mundo dos blogs financeiros em meados de 2011. Mudou completamente a minha vida.

Parabéns! Vamos juntos!

por volta dessa época, quais blogs acompanhava? lembra do blog do pobretão?

Me recordo sim e de vários outros. Época boa, mudou a minha vida ter acesso a esse tipo de conteudo. Conheci os blogs através do blog Bolha Imobiliária Brasil e depois o Muquiranas.

Quem sabe um dia vou pro YouTube! Rs

Vida longa ao blog.

Viva!