Que o nosso dinheiro perde poder de compra com o tempo, todo mundo já sabe. Eu sempre lembro que, no começo dos anos 2000, meus pais me deixavam na porta do shopping para curtir a “praia dos paulistas” com as amigas. E eles me davam uma nota de R$10. Era o suficiente para pagar a meia-entrada no cinema (R$5) e ainda garantir um McLanche Feliz (R$5). Hoje, se eu tivesse filhos e quisesse repetir o mesmo ritual, no mesmo shopping, precisaria deixá-los com pelo menos R$50. Pois é, os preços se multiplicaram por 5 nos últimos 25 anos.

Isso tudo é culpa da inflação, medida pelo nosso bom e velho IPCA.

Mas tem outra coisa que corrói o poder de compra dos brasileiros: o dólar. Quem viaja para fora sente isso na pele. Mas mesmo quem prefere ficar no Brasil sabe que a depreciação do câmbio eventualmente aparece em forma de preços mais altos. É só uma questão de tempo.

Eu não sei qual é o tamanho do desânimo de vocês com a economia brasileira, mas eu confesso que fiquei bastante desmotivada depois da piora das condições financeiras no final do ano passado — e que continua neste começo de ano. Câmbio batendo máximas históricas, Tesouro IPCA com taxas acima de 7%, e o Ibovespa encerrando o ano com queda de 10%, enquanto o S&P subiu mais de 25%. É frustrante.

Essas grandes desvalorizações do câmbio sempre têm um impacto enorme no meu humor em relação ao Brasil. E eu sei que não deveria mudar minha percepção do país com base em um estresse de mercado. Mas, depois de quase 20 anos estudando macroeconomia, sei que uma depreciação abrupta do câmbio não só causa danos enormes à economia como também piora nossa desigualdade social.

O que me consola é saber que me preparei para isso. Cerca de 30% do meu patrimônio está em dólar, e todos os meus investimentos no Brasil estão atrelados ao IPCA. É como ter um escudo reforçado. Afinal, câmbio e inflação no Brasil andam juntos. Uma desvalorização do câmbio geralmente aumenta os preços dos importados, impactando a inflação. E expectativas de inflação alta, especialmente por causa de problemas fiscais, também pressionam o câmbio. É um ciclo que não para.

Mas aí surge a dúvida: será que o IPCA está compensando as perdas cambiais? Será que o que eu ganho aqui será suficiente para equilibrar o que eu perco em poder de compra lá fora?

Os dados históricos

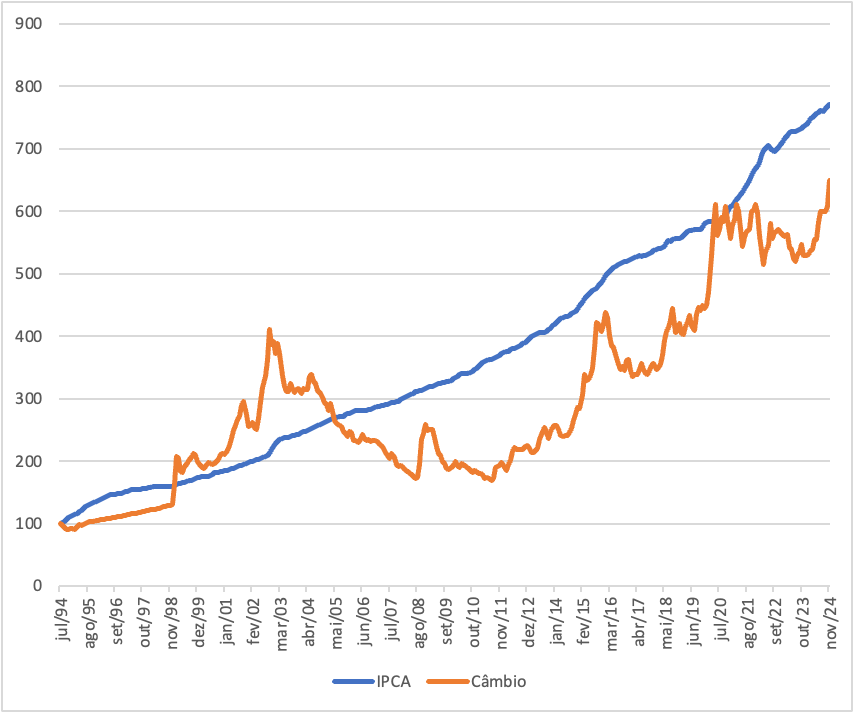

A primeira coisa que eu fiz foi observar o gráfico histórico da evolução do IPCA e do câmbio desde a adoção do Plano Real, em 1994. O gráfico está logo abaixo.

De cara, olhando esse gráfico de variação acumulada, o IPCA deu um verdadeiro “show” no câmbio. Pra quem investe em títulos atrelados ao IPCA, pode até surgir aquele suspiro de alívio: “ufa!”. Mas, como sempre, é bom segurar a empolgação antes de tirar conclusões precipitadas.

Ah, sei que muita gente vai apontar a falta de ajuste pela inflação nos Estados Unidos. E sim, você está certo: para comparar poder de compra real, precisamos considerar que o dólar também perde valor com a inflação por lá. Porém, para simplificar o estudo, decidi ignorar esse ajuste aqui.

Meu foco era responder uma pergunta bem direta: para nós, brasileiros, seria mais vantajoso investir em títulos IPCA ou em bonds em dólar, ambos com o mesmo rendimento? Em outras palavras, quem estará mais rico nominalmente em reais: quem investiu em IPCA + 5% ou em dólar + 5%?

Voltando ao gráfico, já alertei várias vezes aqui sobre os perigos de confiar cegamente em gráficos de retorno acumulado. Eles são altamente influenciados pela data de início. O que o gráfico acima nos mostra é que quem optou por investir em julho de 1994 em IPCA, ao invés de dólar (considerando o mesmo rendimento), estaria mais rico hoje – tanto em reais quanto em dólar.

Mas, e quem começou em outras datas?

Refazendo a análise com diferentes datas de investimento

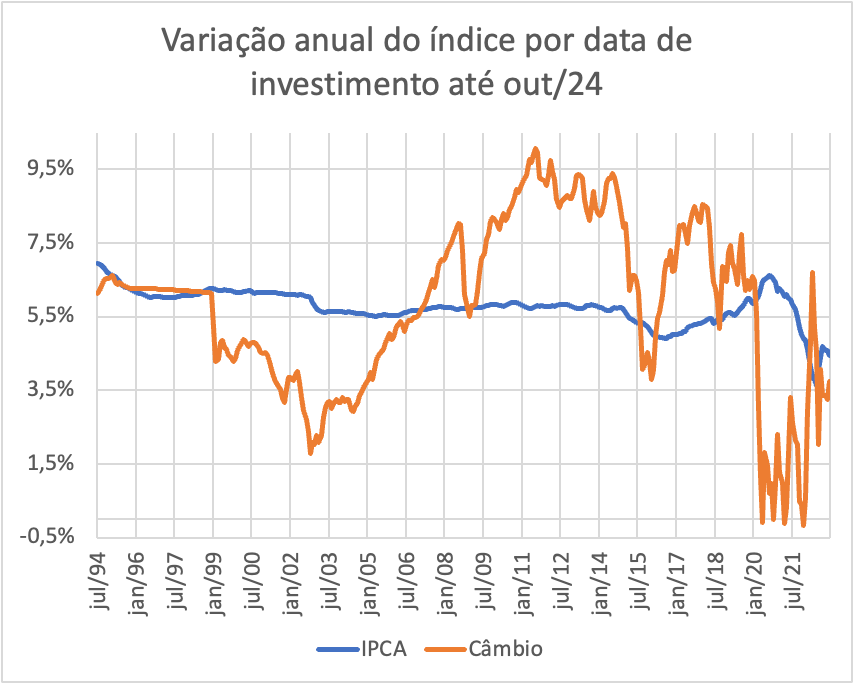

Para aprofundar a análise, refiz o gráfico considerando diferentes datas de investimento, utilizando a base de variação anual. Por exemplo, quem investiu em IPCA em julho de 1994 obteve, em média, 7,0% ao ano, enquanto quem investiu em dólar no mesmo período teve um rendimento médio anual de 6,0%. Isso, claro, considerando que o investimento foi mantido até outubro de 2024.

O que fica claro nesse novo gráfico é que houve períodos em que o investimento em IPCA foi mais vantajoso e outros em que o dólar se destacou. Ah, um ponto importante: optei por avaliar a evolução desses investimentos excluindo a forte depreciação de novembro do ano passado, para evitar distorções nos dados. Se o gráfico anterior era enviesado pela data de início, este aqui sofre influência da data de término. Por isso, escolhi uma data mais “neutra” para a análise.

Entre julho de 1994 e janeiro de 1999, as diferenças entre as duas séries foram pequenas. Isso até o famoso episódio da maxidesvalorização do câmbio, quando o Banco Central abandonou o regime de bandas cambiais e adotou o câmbio flutuante. O resultado? O dólar saltou de R$1,2 para R$1,9 – uma desvalorização de quase 60% em apenas dois meses.

E o que aconteceu com quem se desesperou e comprou dólar a R$1,9? Não foi uma decisão sábia. Como vimos no gráfico anterior, o câmbio continuou se depreciando até outubro de 2002, durante a primeira eleição do Lula. Mas, a partir de então, começamos a observar uma virada. A balança comercial brasileira melhorou expressivamente com o boom das commodities, o dólar ficou mais fraco globalmente, e o mercado se tranquilizou em relação ao governo Lula. Essa combinação fez com que o câmbio apreciasse consistentemente até a crise financeira global de 2008.

Por conta dessa apreciação significativa entre 2002 e 2008, o gráfico deixa claro que quem decidiu comprar dólar entre 1999 e meados de 2007 acabou, na comparação com o IPCA, tomando uma decisão pouco vantajosa.

De 2007 para cá, a história mudou. Em mais de 80% dos meses, o investidor brasileiro teria se saído melhor comprando dólar ao invés de investir no IPCA. As exceções notáveis foram os períodos de forte depreciação do câmbio, como a crise financeira de 2008, a crise do governo Dilma em 2015-2016 e o início da pandemia em 2020.

Se há uma lição clara desse gráfico e do post de hoje, é esta: comprar dólar durante momentos de crise não foi, historicamente, uma boa ideia!

Outra grande lição do gráfico acima é o quão desafiador pode ser ter uma carteira 100% dolarizada e viver no Brasil. Claro, quando olhamos de 2007 para cá, a história até parece bonita. No entanto, entre janeiro de 2016 e fevereiro de 2017, por exemplo, o câmbio saiu de R$4,00 para R$3,10, uma valorização de 23%. Esse movimento teria sido desfavorável para quem tinha o patrimônio todo dolarizado, especialmente em um momento de grande otimismo com o Brasil. A pergunta que fica é: será que o investidor brasileiro teria se mantido fiel à estratégia durante esse período de valorização do real? Provavelmente seria difícil não sentir o impacto no bolso…

Quanto a tirar grandes conclusões além disso, considero imprudente. É natural sermos influenciados pela história recente do Brasil. Desde 2007, o dólar se mostrou uma escolha mais vantajosa na maior parte do tempo. Mas será que o passado recente continuará sendo um bom guia? Será que nunca mais veremos um período como 2002 a 2008, em que o câmbio se valorizou e o IPCA teria sido uma opção superior?

Já deixei para trás os meus tempos de economista que fazia projeções sobre o futuro. Hoje, posso me dar ao luxo de não oferecer previsões aos leitores. O noticiário atual é desanimador: nos tornamos mais pobres em dólar, provavelmente enfrentaremos alta inflação que agrava a desigualdade social e a violência, e a realidade fiscal brasileira é, de fato, desalentadora. Mas se vamos manter essa tendência ou se vamos conseguir reverter a rota, é uma questão em aberto.

Enxergando o Brasil com menos zoom

O que me ajuda nesses momentos de incerteza é tirar o foco do curto prazo e olhar para a história econômica do Brasil com uma lente mais ampla. Sim, já enfrentamos desafios enormes – mas nossa história não é feita apenas de dificuldades. Também houve momentos em que tomamos as decisões corretas, e os resultados dessas escolhas ficaram evidentes.

Nesse sentido, recomendo muito a série gratuita no YouTube sobre a história econômica do Brasil. É um excelente passatempo para quem quer entender melhor como chegamos até aqui e, talvez, encontrar algum alívio ao perceber que, apesar dos percalços, somos capazes de mudanças positivas.

Ao assistir a essa série, me deparei com práticas econômicas absurdas que já superamos, como o orçamento monetário dos anos 80 – uma verdadeira loucura que drenava a eficiência da economia brasileira. Superar algo tão desastroso foi possível graças a momentos de lucidez e liderança responsável.

Como diz um dos meus economistas favoritos, Eduardo Giannetti: “o Brasil oscila de momentos de euforia a momentos de depressão, com uma dose de histeria”. Essa frase sintetiza bem a nossa montanha-russa econômica, marcada por altos e baixos, entre sonhos grandiosos e crises profundas.

Não tenho como responder se continuaremos repetindo os erros recentes ou se estamos prestes a uma virada institucional importante. O que posso afirmar é que ter uma carteira diversificada continua sendo a decisão mais prudente. Minha preferência no Brasil ainda recai sobre IPCA (em vez de prefixados ou renda variável), mas sigo investindo em dólar como seguro contra um cenário de deterioração. Só não pretendo fazê-lo imediatamente, logo após essa forte depreciação. Para o curtíssimo prazo, o câmbio parece caro e o IPCA faz mais sentido.

Respostas de 14

Olá. Dando a minha contribuição para o debate:

Sobre investimentos em dólar, é importante saber diferenciar a compra de dólares (moeda) que funcionaria mais como reserva de valor, já que o dólar por si só não gera rendimentos diretos (juros, dividendos ou aluguéis) e o investimento em ativos dolarizados como IVVB11, que permite o ganho através da valorização das ações do SP&500 e da apreciação do câmbio.

Exatamente.

A análise aqui é mais no sentido de tentar isolar os efeitos.

Como eu disse, se eu conseguir rentabilizar IPCA + 6% ou dólar + 6%, qual desses investimentos terá sido melhor?

Estava refletindo sobre o trecho abaixo:

“De 2007 para cá, a história mudou. Em mais de 80% dos meses, o investidor brasileiro teria se saído melhor comprando dólar ao invés de investir no IPCA. As exceções notáveis foram os períodos de forte depreciação do câmbio, como a crise financeira de 2008, a crise do governo Dilma em 2015-2016 e o início da pandemia em 2020.

Se há uma lição clara desse gráfico e do post de hoje, é esta: comprar dólar durante momentos de crise não foi, historicamente, uma boa ideia!”

Porém, se pensarmos na ótica que o dólar desvalorizou em períodos de crise em relação ao Real, isso que dizer que você pode comprar por um preço mais barato a cota do que valia antes. Portanto, pode ser vantajoso investir/comprar em períodos de crise…. faz sentido?

Talvez eu esteja equivocada, mas fiquei com esta dúvida lendo seu post. Valeu!

Vamos lá: Em momentos de crise, tanto no Brasil quanto externa, o dólar tende a subir de preço em relação ao real (o real se desvaloriza, não o dólar!)

É por isso que em momento de crise não parece ser uma boa idéia comprar o dólar, que estará caro…

Olá

O assunto veio em boa hora! acertou em cheio as minhas duvidas e ajudou a refletir.

Parabéns

IPCA sem pensar – Dolar nao é investimento, é reserva de valor

Dólar pode ser investimento sim! Assim como não investimos só no IPCA ;)

Os dados mostram e vc chega na conclusao que comprar dólar nos momentos de crise nunca foi uma boa idéia. E é exatamente porque o dólar fica caro em momentos de crise no Brasil. Tudo no mundo dos investimentos é assim né: o que está caro dá a impressão de ser um ótimo investimento (“por que diabos nao investi muito mais nessa classe de ativo?”), o que está depreciado dá a impressão que é o lixo dos investimentos (“por que nao me livrei disso antes?”).. A gente sabe que um dia a bolsa no Brasil vai voltar a subir bastante (ela já caiu 3 anos consecutivos e depois subiu por 4 anos muito mais do que tinha caído), mas nossa mente tende a ver o momento atual e achar que vai ser sempre assim. Minha conclusao é que na pratica vc além de diversificar tem que manter os aportes na proporção previamente planejada e seguir assim , nao importa o que aconteça com o mercado. Fácil não é..

Ótimo comentário!

Definitivamente não é fácil, e nesses momentos de crise, aumenta a vontade de dolarizar tudo e fugir dessa bagunça do Brasil. Mas não foi uma boa ideia no passado, e provavelmente continuará não sendo!

Excelente. Obrigada por escrever e compartilhar sua mente conosco.

Nossa, muito legal a análise desses gráficos! Obrigado pela indicação da série no YouTube, irei assistir.

Parabéns, sempre muito assertiva, com dados e fatos, excelente analise

Os ensinamentos extraídos da melhor carteira de investimentos de todos os tempos continua dando bons resultados. Vamos seguindo por aqui aportando no IPCA.

Como sempre, excelentes dados e reflexões. Obrigado, Lilian.